继顺丰控股(002352)(002352.SZ)、极兔速递之后,菜鸟智慧物流网络有限公司(H01941.HK)近期向港交所提交上市申请,成为阿里巴巴(BABA.N、9988.HK)开启“1+6+N”架构拆分以来,首个进入IPO流程的子公司。

根据胡润研究院此前发布的《2023全球独角兽榜》,菜鸟以1850亿元的估值位列第十。在截至3月31日的2023财年,菜鸟收入为778亿元,由此计算其市销率达到2.38——远高于目前顺丰控股和京东物流(2618.HK)的市销率(0.75和0.47)。

《2023全球独角兽榜》

来源:胡润研究院

在高估值背后,菜鸟仍要面临两大隐忧:从收入来看,公司能否维持与阿里的战略协同关系,保障其约30%的收入来源?从成本来看,随着菜鸟拓展全球物流网络,如何在重资产模式下实现长期盈利?这些因素都将影响其未来业绩和估值表现。

独立阿里,关系如何改变?

2013年成立以来,菜鸟得以快速成长,离不开阿里的电商体系和资金支撑。目前,菜鸟为速卖通、淘宝、天猫、天猫国际及天猫淘宝海外等阿里商家提供服务。

招股书援引灼识咨询数据称,电商物流渗透率从2018年的12.2%上升至2022年的18.7%,预计2027年将进一步上升至26.7%。正是商流带动物流行业发展。

阿里也是菜鸟最大客户。2021财年至2023财年,公司来自阿里收入为154.23亿元、206.14亿元、219.01亿元,占期间收入比例分别为29.2%、30.8%、28.2%——同期前五大客户的收入占比分别是34.4%、34.8%和32.3%。

与之对比,2020年至2022年,顺丰控股前五大客户的收入占比分别为5.23%、5.57%和5.04%;京东物流来自集团一体化供应链客户占比为75.8%、66.7%和49.2%。这意味着,菜鸟对集团客户的依赖度不及京东物流,但是依赖性保持稳定状态。

背靠电商的核心优势在于,菜鸟物流服务能够与平台数据打通,从而提升了服务效率。今年9月,菜鸟联合天猫超市推出“1212半日达”,辐射上海、成都、武汉、长沙等14个城市;同月,菜鸟与速卖通携手,在5国上线“全球5日达”国际快递快线产品。

随着菜鸟独立上市,阿里体系电商可能寻求其他物流服务方。例如据《晚点Latepost》报道,淘天集团近期组建了自己的物流部门,并下设物流规划、资源管理、仓网规划、物流体验、物流运营、物流产品等多个部门,未来不必局限于菜鸟服务。

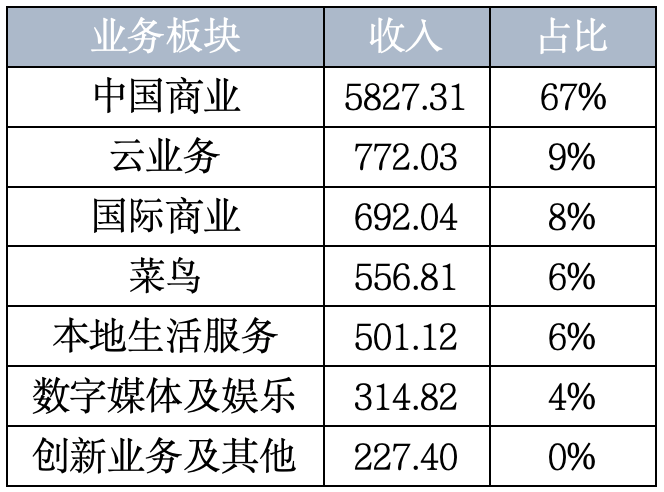

从阿里角度来看,在截至3月31日的2023财年,集团8686.87亿总收入中,除中国商业版块高达67%的营收占比外,其余版块收入贡献依次为云业务(9%)、国际商业(8%)、菜鸟(6%)、本地生活服务(6%),以及数字娱乐(4%)和创新业务(0%)。

单位:亿元人民币

来源:公司财报

制图:《巴伦周刊》中文版

注:阿里2023财年年报中,菜鸟收入为556.81亿元

由此可见,菜鸟与阿里有着深度绑定,短期内关系不易被打破,但长期存在不确定性。菜鸟也坦言,若公司未能维持与阿里关系或适应阿里态体系变化,或阿里生态体系并未按预期发展,公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。

阿里在9月26日公布的菜鸟上市公告中提到,本公司持有菜鸟约 69.54%的股份。拟议分拆完成后,本公司将继续持有菜鸟50%以上的股份。

未来扩张,盈利仍是关键词

与顺丰控股、京东物流类似,菜鸟拥有自建物流体系,同时结合“三通一达”(中通、圆通、申通、韵达)和菜鸟驿站完成“最后一公里”配送。

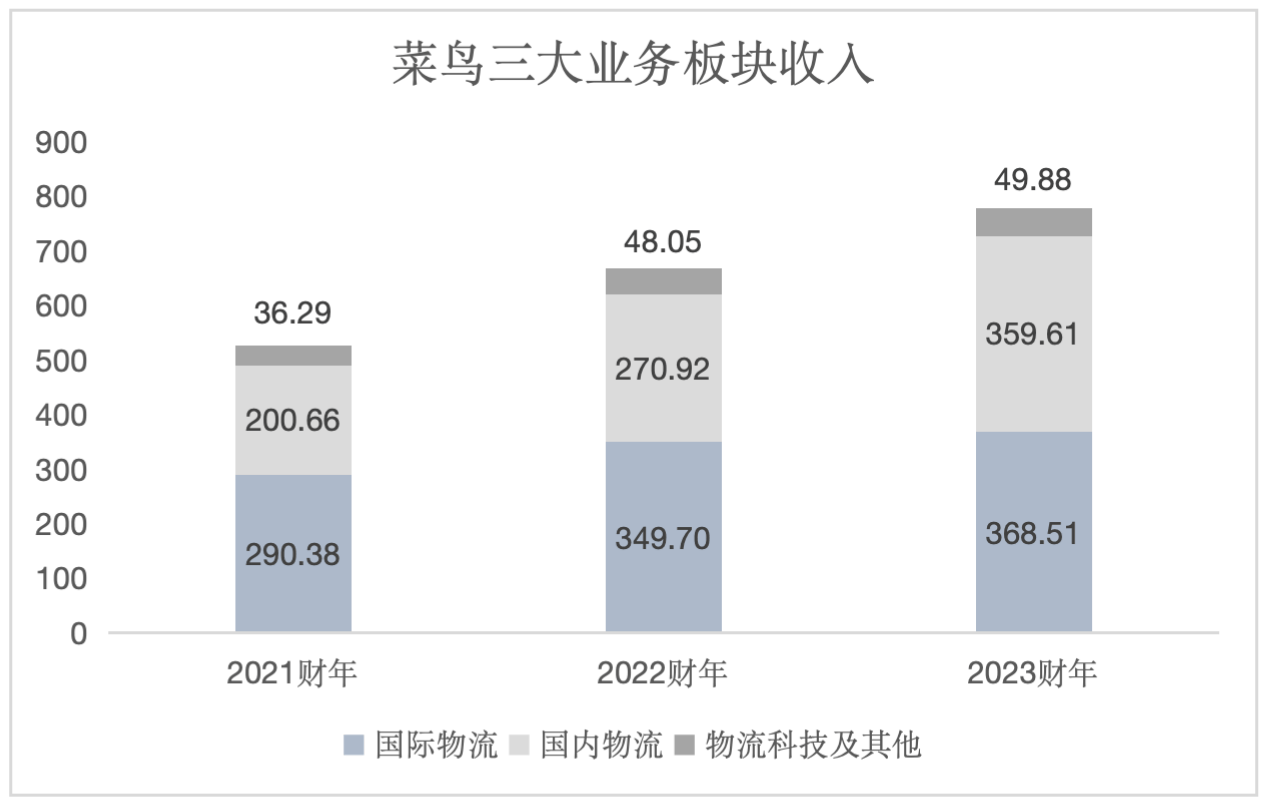

2021财年至2023财年,菜鸟收入分别为527.33亿元、668.67亿元和778亿元,同比增速为47%、27%和16%,主要来自国际物流服务(跨境快递、国际供应链及少量海外本地物流服务)、国内物流服务(供应链及品质快递服务)以及物流科技和其他。

单位:亿元人民币

来源:公司招股书

制图:《巴伦周刊》中文版

自营模式需要更多资金建设物流网络,压缩了部分盈利空间。2021财年至2023财年,菜鸟营业成本(主要为履约成本,包括采购及管理的仓内操作、干线运输、配送等)占收入百分比为89.5%、89.3%、89.5%,同期净亏损20.15亿元、22.86亿元和28.01亿元。

2022年,京东物流收入为1374.02亿元,净亏损13.97亿元;顺丰控股收入达2674.9亿元,净利润为61.74亿元。

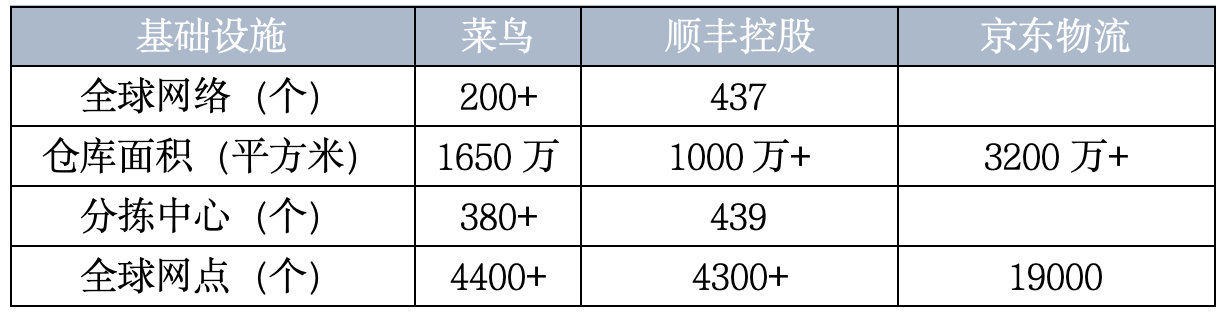

在物流基础设施方面,截至2023年6月30日,菜鸟全球覆盖200多个国家及地区,包括总建筑面积超过15万平方米的两个e-Hub、1100多个总建筑面积约1650万平方米仓库及380多个分拣中心。网点逾4400个。

对比顺丰控股和京东物流最新财报数据,可以发现菜鸟不吝投入物流网络覆盖。

来源:公司招股书、财报

制图:《巴伦周刊》中文版

今年以来,菜鸟继续规模化扩张。截至6月30日止三个月,菜鸟的营业成本同比增加29%至199.79亿元,主要由于公司扩大物流服务及网络,干线运输及履约成本增加。

虽然成本绝对值增长,但得益于地缘政治及宏观经济状况转变、跨境干线运输相关的成本减少等因素,菜鸟同期营业成本占收入百分比从2022年同期的89.4%下降至86.3%,净利润扭亏为2.88亿元,业务基本面有所改善。

在上市融资用途方面,菜鸟表示本次融资将主要用于发展国际物流服务能力、发展国内物流网络、研发及技术创新等。

未来,如果菜鸟能够进一步提升物流运营效率、控制营业成本,或将向顺丰控股看齐,实现盈利的正向循环。不过,目前快递行业供给端竞争激烈,菜鸟自营网络想要突围,需要付出较大资金投入,如何平衡成本与盈利仍是待解的难题。

文 | 《巴伦周刊》中文版撰稿人 曹妍

编辑 |

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)