航母型公司起航,“中国芯”和“中芯国际产业链”的大机遇

中芯国际作为国产晶圆代工龙头,近年和大陆国产设备、材料、设计厂商密切合作,成为了国产IC产业生态的“航母型公司”。2019年底公司增资“北方集成电路技术创新中心”,与国产设备/材料厂商共同迭代产品,构建国产IC生态。此次拟科创板融资将进一步提高“国产IC航母”的实力,促进国产IC生态发展,相关“中芯国际产业链”企业将受益。

建议关注“中芯国际产业链”的机遇:

上游半导体设备:

1、刻蚀机:北方华创、中微公司

2、光刻机:上微集团、华卓清科

3、PVD:北方华创

4、CVD:北方华创、中微公司、沈阳拓荆

5、离子注入:中科信、万业企业

6、炉管设备:北方华创、晶盛机电

7、检测设备:精测电子、华峰测控、长川科技

8、清洗机:北方华创、至纯科技、盛美半导体

9、其他设备:芯源微、大族激光、锐科激光

上游半导体材料:

1、大硅片:沪硅产业、中环股份

2、靶材:江丰电子、阿石创、隆华科技、有研新材

3、高纯试剂:上海新阳、江化微、晶瑞股份、巨化股份

4、特种气体:雅克科技、华特气体、南大光电

5、抛光材料:安集科技、鼎龙股份

6、光刻胶:南大光电、飞凯材料、容大感光、晶瑞股份

7、其他材料:神工光伏、菲利华、石英股份

中游代工:

华虹半导体、粤芯半导体、华润微电子

下游封测:

长电科技、通富微电、华天科技、晶方科技、深科技

下游设计:

1、CPU:中科曙光、澜起科技、中国长城

2、GPU:景嘉微

3、FPGA:紫光国微、上海复旦

4、指纹识别:汇顶科技、兆易创新

5、摄像头芯片:韦尔股份、格科微、汇顶科技

6、存储芯片:兆易创新、国科微、北京君正

7、射频芯片:卓胜微、三安光电、紫光展瑞

9、数字芯片:晶晨股份、乐鑫科技、瑞芯微、全志科技

10、模拟芯片:圣邦股份、韦尔股份、汇顶科技、3PEAK

11、功率芯片:斯达半导、士兰微、捷捷微电、晶丰明源

核心观点

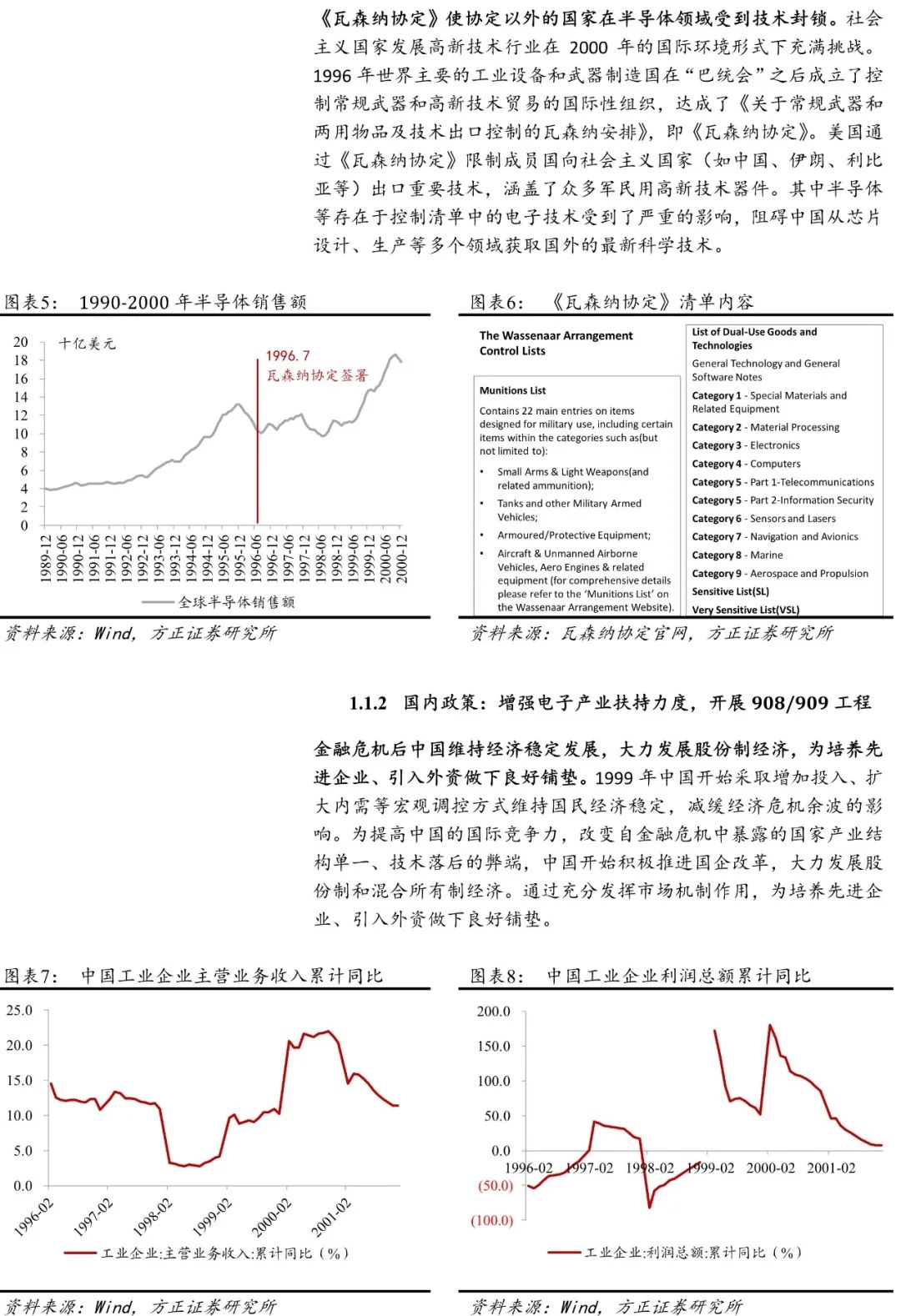

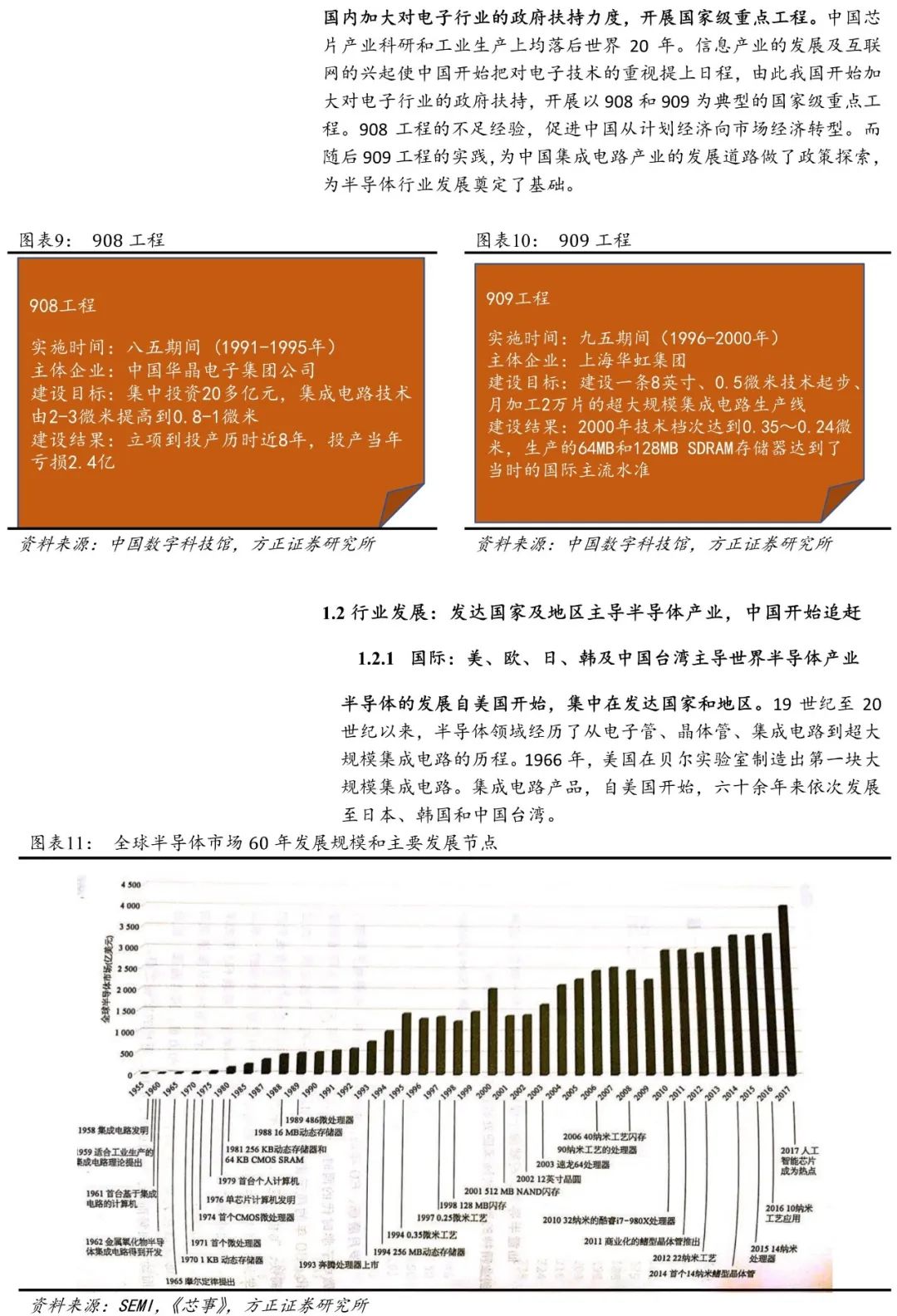

宏观环境:国际半导体技术对发展中国家封锁,国内增加对电子产业扶持力度。亚洲经济危机后,发展中国家推动信息化进程,半导体需求在2000年前后大幅提高。《瓦森纳协定》限制发展中国家布局半导体产业。中国大陆90s加大对电子产业的扶持力度,先后开展了908工程和909工程,为中国半导体产业发展奠定了基础。

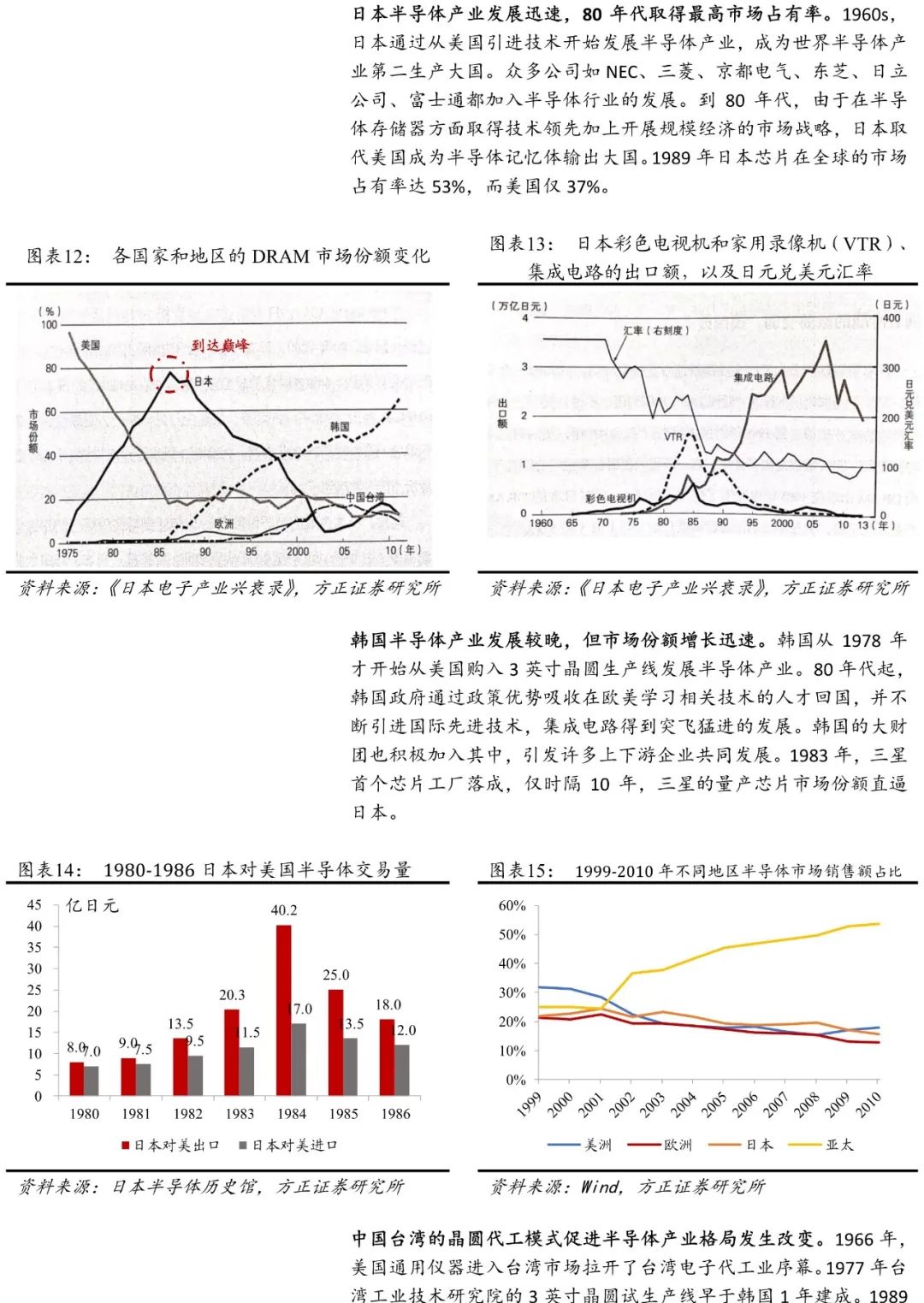

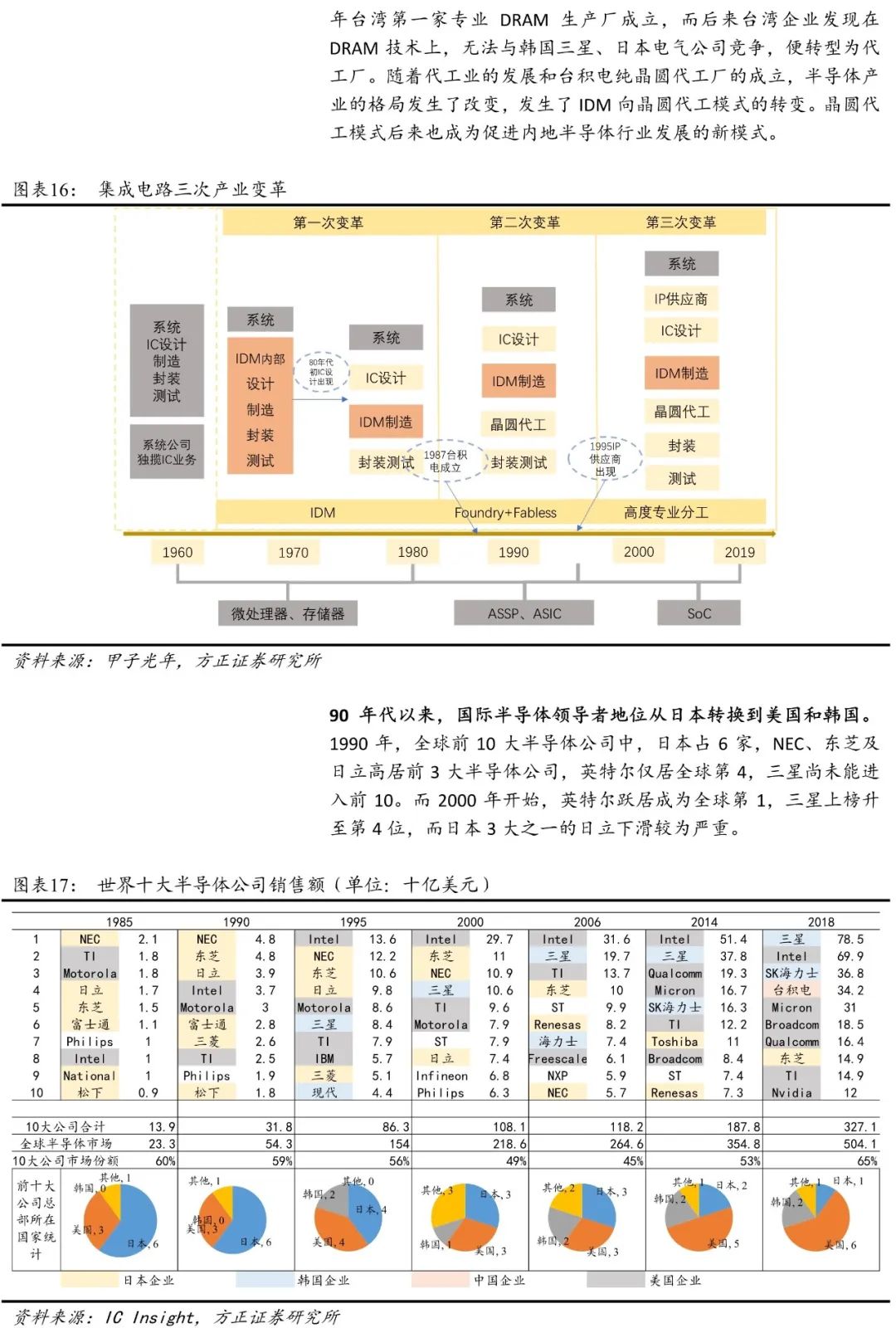

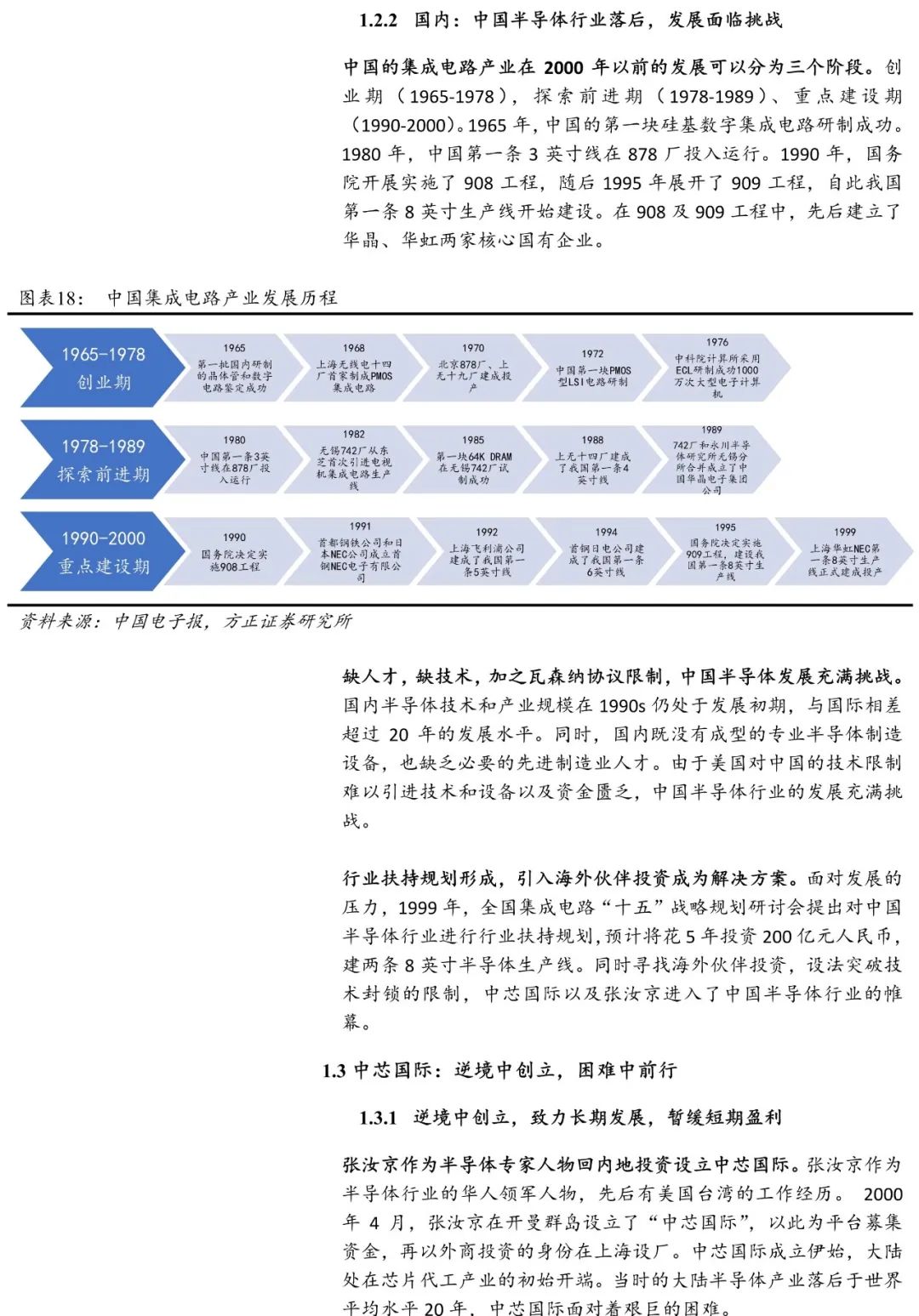

行业发展:发达国家及地区主导半导体产业,中国开始追赶。1966年自美国在贝尔实验室制造出第一块大规模集成电路开始,集成电路产业六十余年来依次发展至日本、韩国和中国台湾。2000 年的半导体产业被发达国家及地区主导,大陆半导体

开始加速追赶。

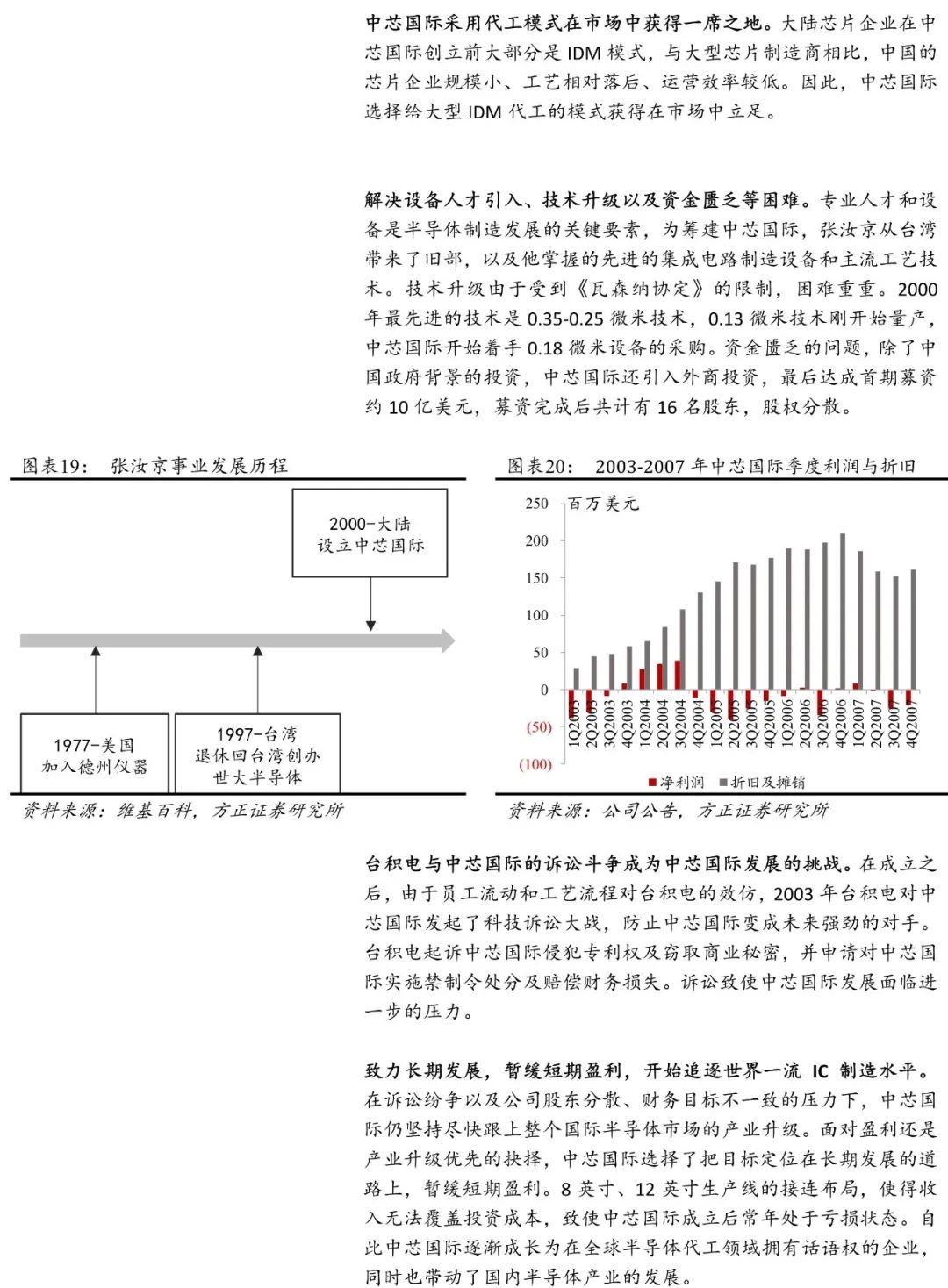

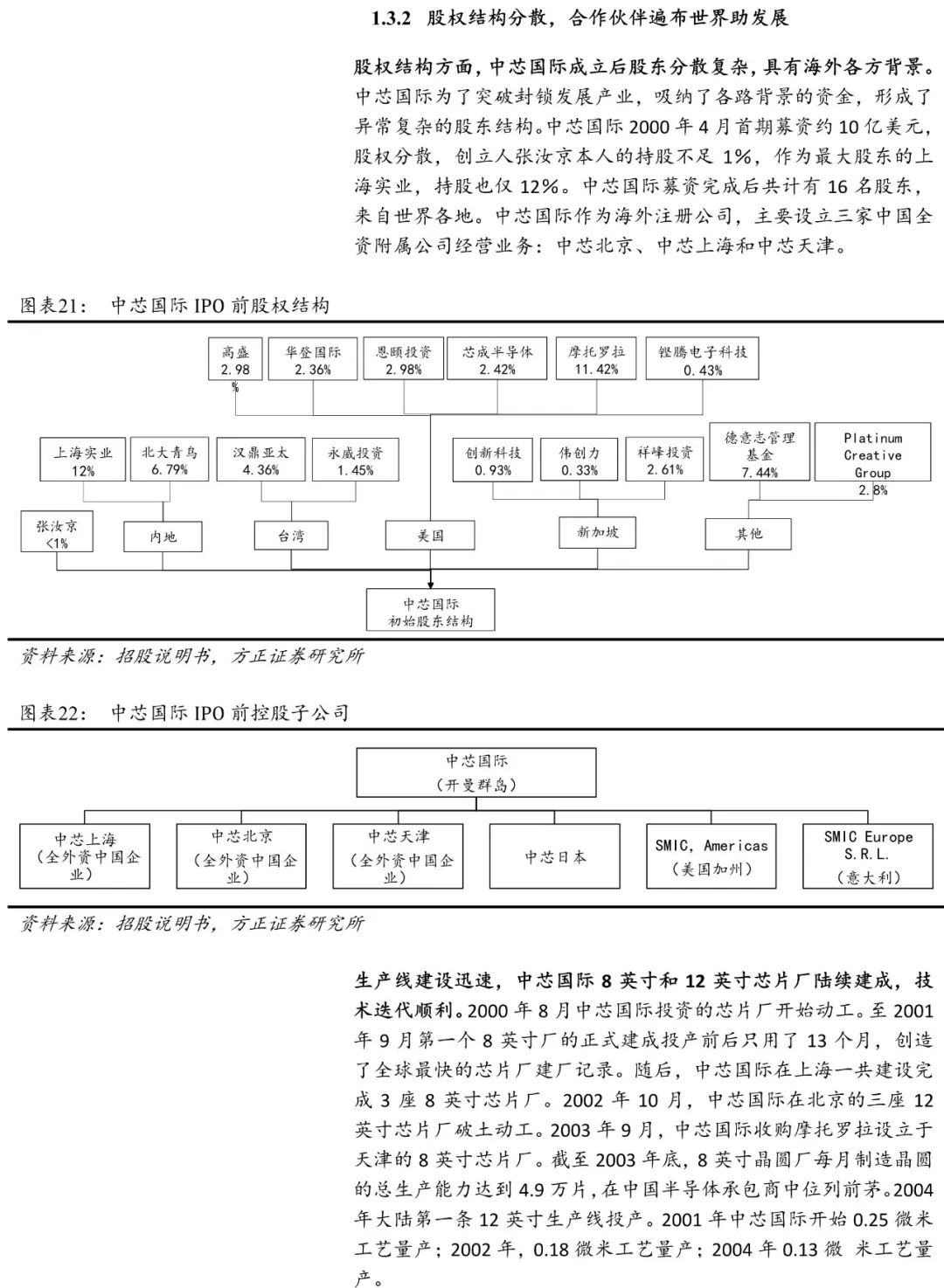

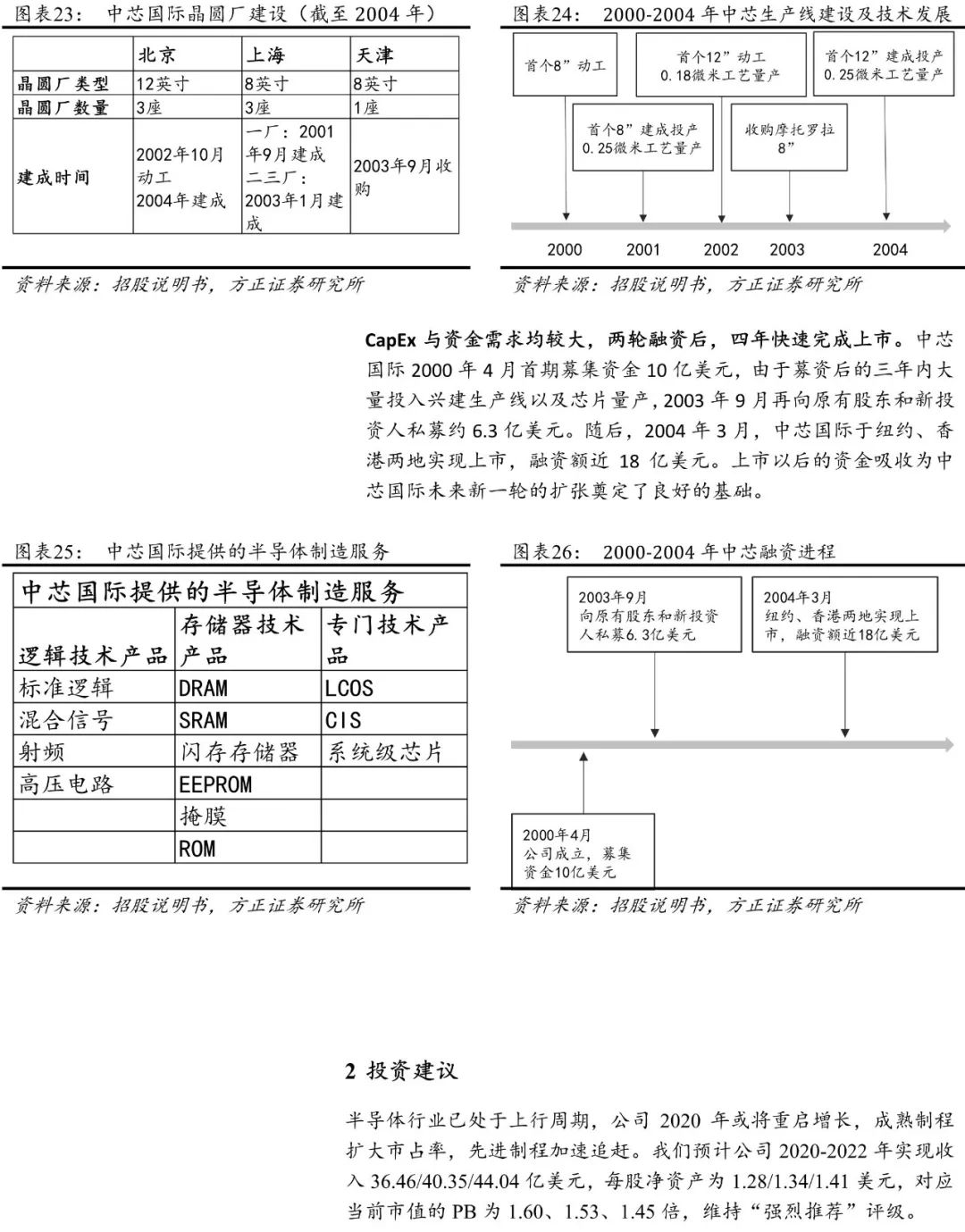

中芯国际:逆境中创立,困难中前行。在张汝京的带领下,中芯国际于2000年4月创立,公司致力于长期发展,追逐世界一流IC制造水平。两轮融资后,与2004年于纽约、香港实现两地上市。

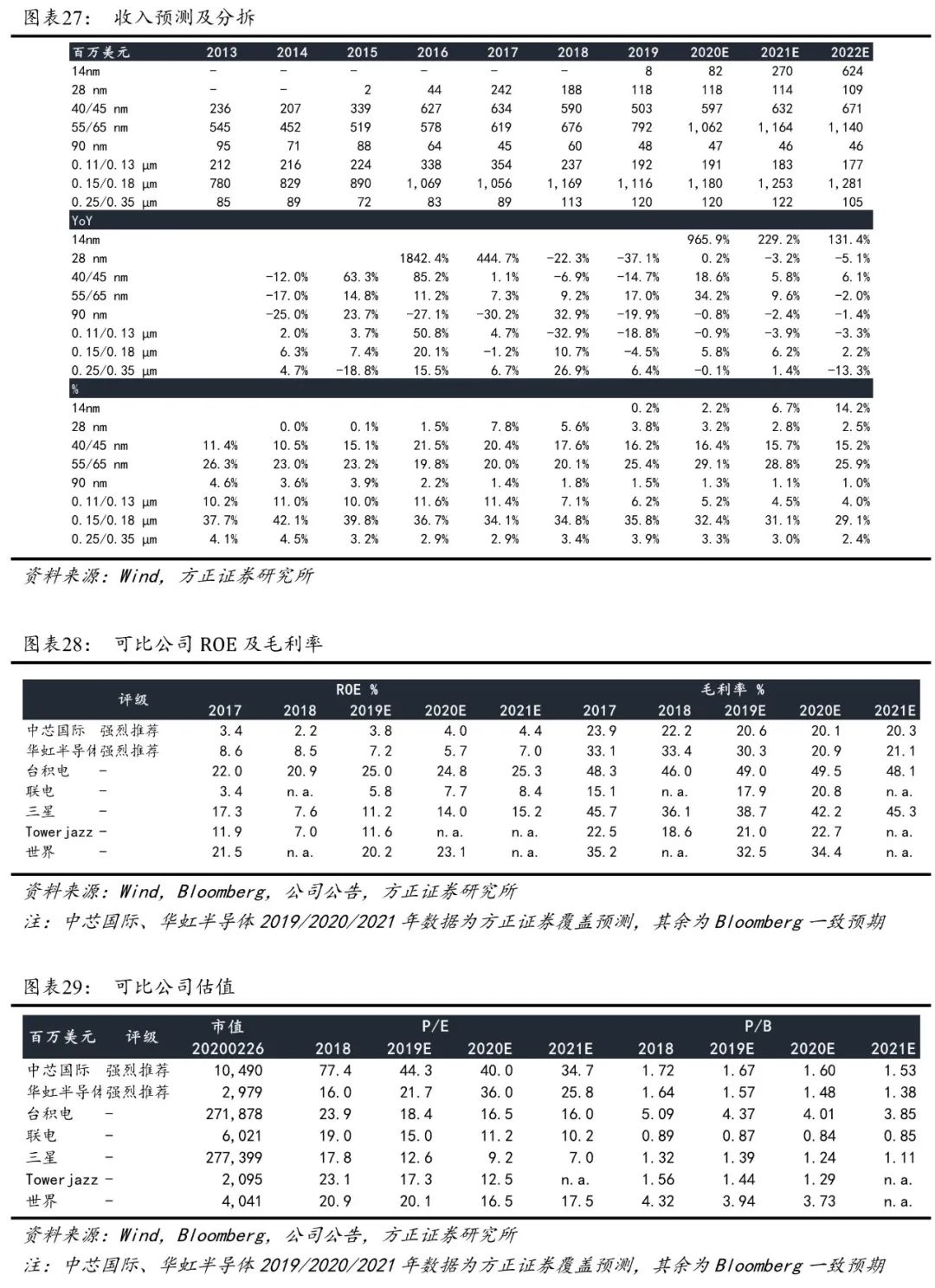

投资建议:半导体行业已处于上行周期,公司2020年或将重启增长,成熟制程扩大市占率,先进制程加速追赶。我们预计公司2020-2022年实现收入36.46/40.35/44.04 亿美元, 每股净资产为1.28/1.34/1.41 美元,对应当前市值的PB 为1.60、1.53、1.45 倍,维持“强烈推荐”评级。

风险提示

显示面板周期 l 网络安全框架 l 摄像头框架 l ODM l 小米

OLED l 射频芯片 l RISC·V l 半导体设备 l 5G l 华为深度

半导体·深度系列:

闻泰科技 l 韦尔股份 l 兆易创新 l 卓胜微 l 中微 l 三安

北方华创 l 汇顶科技 l 紫光 l 长电 l 圣邦 l 澜起 l 京东方

立讯 l 鹏鼎 l 领益 l 大族 l 传音 l 乐鑫 l 光峰 l 华兴 l 安集

计算机·深度系列:

纳思达 l 南洋股份 l 安恒信息 l 神州数码 l 中国长城

中国软件 l 金山办公 l 用友网络 l 浪潮信息 l 恒生电子

WPS l 同花顺 l 卫宁健康 l 海康 l 大华 l 金山软件 l 工富

北方华创·深度系列:

北方VS中微之一 l 北方VS中微之二 l 北方华创185页 l 中微

北方三大拐点 l 晶圆厂投资研究 l 北方估值之谜 l 设备三剑客