国金证券研究所

资源与环境研究中心

化工王明辉团队

国金证券研究所

资源与环境研究中心

化工王明辉团队

研究逻辑

1

麦草畏需求增量主要来自转基因作物的推广。麦草畏的主要应用可分为传统领域和转基因领域,麦草畏传统应用领域集中于禾本科植物,需求增量受益于高毒农药淘汰;麦草畏在转基因领域的需求主要来自耐麦草畏作物种子(主要为大豆、玉米、棉花等)的推广。2012年-2018年,随着耐麦草畏作物种子的推广,麦草畏销售年复合增长率达到9%;从需求国家来看,麦草畏未来的需求主要集中在美国、巴西和阿根廷。

2

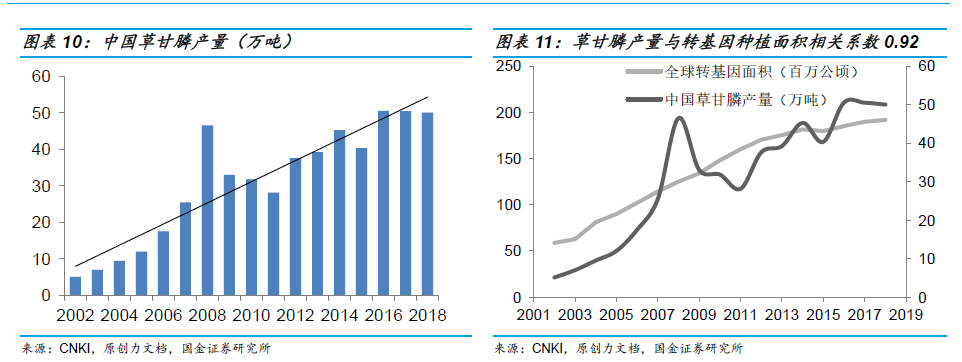

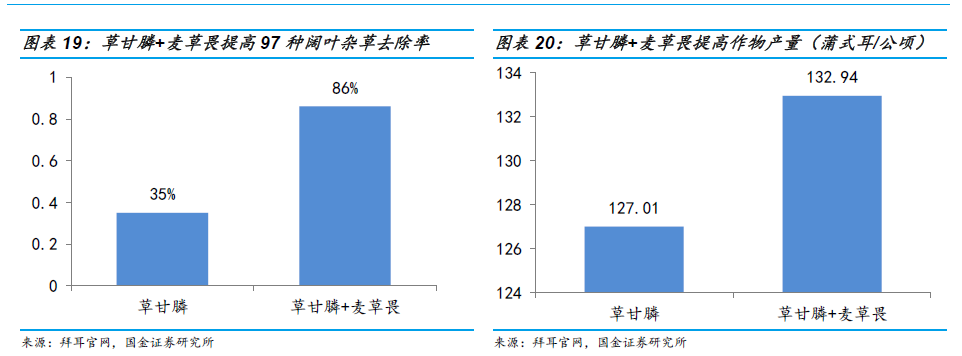

草甘膦抗性问题日益严重,麦草畏+草甘膦复配可以提高除草效率和作物产量。纵观草甘膦发展历史,耐草甘膦作物的推广奠定了草甘膦的龙头地位,通过研究,我们发现中国草甘膦产量与转基因作物种植面积的相关性达到0.92。随着草甘膦的大面积推广,其抗性问题也越来越多,截止到2019年,全球抗除草剂杂草超过500种,而抗草甘膦杂草就有41种。草甘膦+麦草畏复配可以很好地解决草甘膦的抗性,在拜耳研究的农作物中,针对97中阔叶杂草,杂草去除率提高51%,产量提高5.9蒲式耳/公顷。

3

农作物需求国家的进口政策和麦草畏漂移问题是当前制约麦草畏推广的主要问题。2016年中国、欧盟等主要海外国家的批准耐麦草畏大豆进口,2017年美国耐麦草畏大豆种植面积达到2000万英亩,而在这之前,孟山都公司预计2017年耐麦草畏大豆种植面积不足200万英亩。随着麦草畏种植面积的推广,其漂移问题也逐渐暴露,在2017年,麦草畏在美国20多个州预计破坏了360万英亩的脱靶作物;麦草畏制造商和美国政府都在努力解决麦草畏漂移问题,2017年麦草畏投诉案例接近315例,在2019年已经降至98例。

4

美国大豆种植面积有望修复,耐麦草畏大豆种子有望在巴西推广。2019年大豆种植面积下滑将近1200万英亩,同比下滑13.6%。主要原因是极端天气影响大豆种植、非洲猪瘟影响饲料需求以及中美贸易摩擦影响大豆出口;我们预计这些因素将在2020-2021年将迎来边际改善,我们测算2020-2021年,美国大豆种植面积将恢复到8700万英亩左右。此外,未来随着耐麦草畏作物种子在巴西的全面推广,也将带动麦草畏需求的增长。我们测算远期麦草畏的需求量将达到5.73万吨。

投资建议

长期看,麦草畏的需求量将随着耐麦草畏转基因作物的推广而持续增长;短期看,伴随着美国大豆种植面积持续修复,耐麦草畏大豆种子在巴西的推广,麦草畏需求量会持续增长,我们建议关注国内优质农药企业扬农化工(麦草畏产能2.5万吨,长期受益于转基因种子的发展);长青股份(现有麦草畏产能5000吨,2020年下半年麦草畏6000吨储备项目将逐步实施)。

风险提示

麦草畏推广进度不及预期;极端天气影响作物种植;海外疫情影响。

研究逻辑

麦草畏是是上世纪50年代由先正达(前身诺华化工)研发的一种除草范围广、药效时间长、毒性低的除草剂品种。近年来由于孟山都耐麦草畏大豆种子的推广而受到广泛的关注,当前时点,我们认为麦草畏存在以下几点边际改善:1.美国大豆种植面积持续修复带来麦草畏需求的恢复;2.麦草畏漂移问题逐步解决;3.耐麦草畏大豆种子在巴西推广。

本篇报告我们主要关注麦草畏在转基因作物领域的应用,研究麦草畏推广过程中的核心问题推测未来在推广过程中的边际变化。

1.麦草畏的主要应用有哪些?

麦草畏的主要应用可分为传统领域和转基因领域,麦草畏传统应用领域集中于禾本科植物,需求增量受益于高毒农药淘汰;麦草畏在转基因领域的需求主要来自耐麦草畏作物种子(主要为大豆、玉米、棉花等)的推广。2012年-2018年,随着耐麦草畏作物种子的推广,麦草畏销售年复合增长率达到9%;从需求国家来看,麦草畏未来的需求主要集中在美国、巴西和阿根廷。

2.为什么在当前时点推广麦草畏?

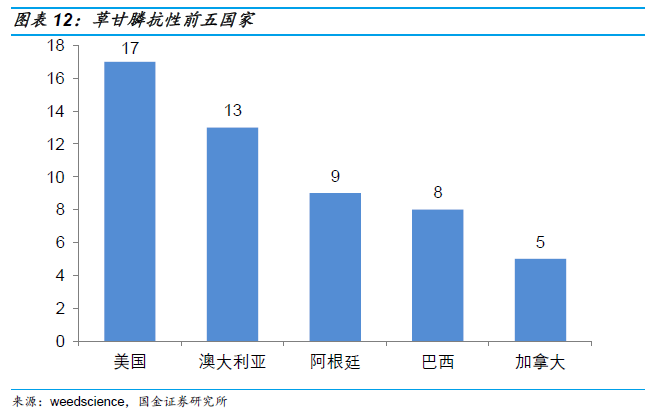

草甘膦抗性日益严重,耐麦草畏除草剂种子应运而生。抗草甘膦杂草不仅会严重影响实施免耕及窄行密植,同时会降低农作物产量。截止到2019年,抗草甘膦杂草达到41种。种植抗草甘膦作物较早的国家,均出现大量抗草甘膦杂草。孟山都推出耐麦草畏+草甘膦种子成为解决草甘膦抗性的主要方法之一。

纵观历史,耐草甘膦作物的推广奠定了草甘膦的龙头地位。我们进一步分析发现,中国草甘膦产量与转基因作物种植面积的关系,发现它们相关性达到0.92。随着草甘膦的大面积推广,其抗性问题也越来越多,截止到2019年,全球抗除草剂杂草超过500种,而抗草甘膦杂草就有41种。草甘膦+麦草畏复配可以很好地解决草甘膦的抗性,在拜耳研究的农作物中,针对97中阔叶杂草,杂草去除率提高51%,产量提高5.9蒲式耳/公顷。

3.制约麦草畏推广的主要因素有哪些?

我们认为制约麦草畏推广的因素主要有两个:(1)需求端国家政策(2)麦草畏漂移问题。首先,只有主要消费国家批准耐麦草畏作物进口,耐麦草畏作物才会有市场;2016年中国,欧盟等主要海外国家的批准耐麦草畏大豆进口,次年美国耐麦草畏大豆种植面积才得到爆发。其次,在2017年,麦草畏在美国20多个州预计破坏了360万英亩的脱靶作物;麦草畏制造商和美国政府都在努力解决麦草畏漂移问题,2017年麦草畏投诉案例接近315例,在2019年已经降至98例。

4.2020-2021麦草畏有哪些边际改善?

美国耐麦草畏大豆是麦草畏目前的主要应用领域,2019大豆面积下滑将近1200万英亩,同比下滑13.6%。我们认为极端天气是美国大豆面积大幅度下滑的必要条件。主要原因是极端天气影响大豆种植、非洲猪瘟影响饲料需求以及中美贸易摩擦影响大豆出口;站在当前时点,中国生猪存栏和能繁母猪存栏环比改善,饲料端逐步恢复将拉动大豆端的需求,中美贸易摩擦有所缓和,2020-2021年,美国大豆种植面积将逐步修复。我们测算2020-2021年,美国大豆种植面积将恢复到8700万英亩左右。此外,未来随着耐麦草畏作物种子在巴西的全面推广,也将带动麦草畏需求的增长。我们测算远期麦草畏的需求量将达到5.73万吨。

一、耐麦草畏种子推广,麦草畏焕发新活力

1.1 麦草畏的需求分为传统领域和转基因领域

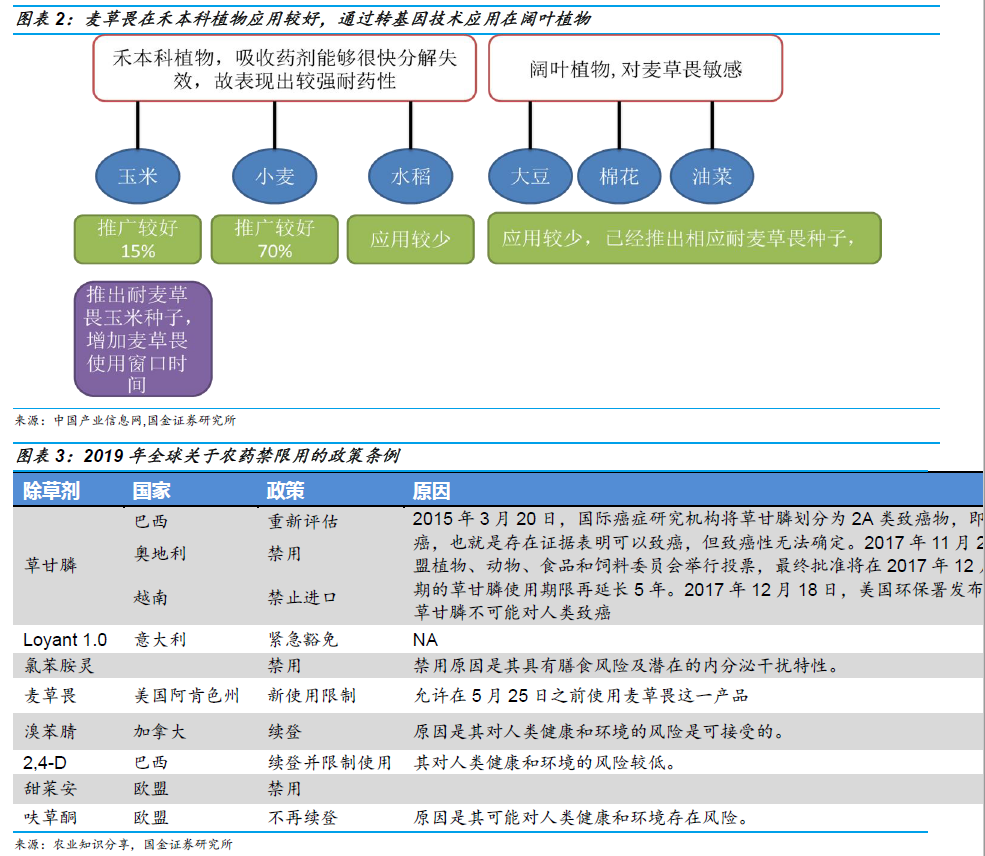

麦草畏又名麦草威、百草敌(Dicamba),在上世纪50年代由先正达(前身诺华化工)研发的一种除草范围广、药效时间长、毒性低的除草剂品种。麦草畏可以防除95种一年生、多年生禾本科杂草,并对100多种多年生阔叶杂草和木本植物具有抑制作用,主要用于小麦、玉米除草以及转基因耐麦草畏作物杂草防治。

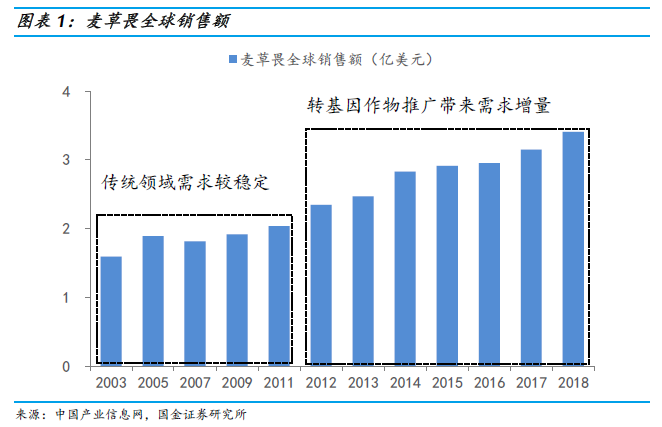

麦草畏应用领域可分为传统领域和转基因领域,未来的需求增量主要来自转基因领域。自从麦草畏上市以来,其全球销售额从 2003年的1.6亿美元缓慢增长至 2011年的 2.1亿美元,增量仅为 0.5亿美元。这主要是由于传统领域需求平稳。2012 年以后,孟山都耐麦草畏草甘膦双抗大豆Roundup Ready 2 Xtend问世,麦草畏的推广力度不断加大,抗麦草畏大豆转基因种植面积不断突破, 2018 年,麦草畏的销售额达到3.4亿美元。

1.2 麦草畏的传统应用领域集中于禾本科植物

麦草畏传统应用领域集中于禾本科植物,需求增量来自于高毒农药淘汰。传统领域中,麦草畏主要用在小麦和玉米两种作物上;在水稻的普及率较低,目前多处于试验阶段。百草枯、2,4-D等因高毒、安全或环保等因素为越来越多国家和地区禁用,退出的市场空间将逐步为麦草畏、草铵膦、丙炔氟草胺等低毒、安全、更为环保的除草剂品种所替代。

1.3 麦草畏的转基因领域应用主要集中在阔叶植物

大豆、棉花、玉米等耐麦草畏作物的推广带来麦草畏需求量的增长。从麦草畏的主要需求国家来看,麦草畏目前需求主要集中在美国,未来在巴西和阿根廷有巨大的空间。2018年耐麦草畏大豆种植面积占据美国大豆总种植面积的40%;充分说明耐麦草畏大豆种子比传统的单一耐草甘膦大豆更具经济优势。我们认为如果美国耐麦草畏大豆种子顺利推广,巴西和阿根廷为保持大豆在国际上竞争力,也会广泛采用耐麦草畏大豆种子。

除了大豆之外,耐麦草畏形状的转基因玉米种子和棉花种子近年来也不同程度地获得推广,从种子获批程度来看,未来耐麦草畏转基因种子的推广将带来麦草畏需求量的增长。

二、从草甘膦推广史看麦草畏未来的推广

2.1 纵观历史,草甘膦增量主要来自转基因作推广

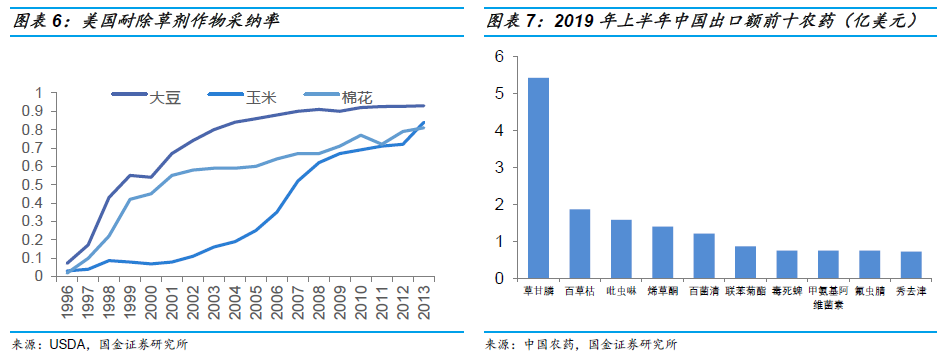

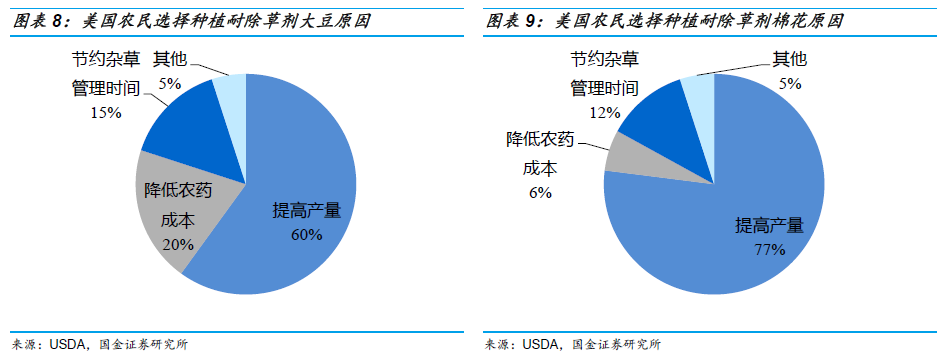

从耐草甘膦作物引入美国市场以来,其被接受的速度非常惊人。2019年美国耐除草剂玉米、棉花、大豆的渗透率分别达到92%,81%,97%。

根据美国农业部调查,美国农民采纳耐除草剂作物的原因主要有三个:

(1)提高产量:种植耐草甘膦作物可以实施免耕及窄行密植以提高产量;

(2)节约杂草处理时间:抗草甘膦作物为农民提供了一种简而易行的除草方法,节约的时间可以可以从事其他经营活动,间接增加抗草甘膦作物收入;

(3)降低农药成本:如果农药价格过高,农民会选择其他可替代除草剂,草甘膦成本较低。

我们认为草甘膦+麦草畏具备同样具备以上三个条件。

我们进一步量化中国草甘膦产量与转基因作物种植面积的关系,发现它们相关性达到0.92;草甘膦价格高位运行和成本下降导致2008年草甘膦产量严重供过于求;如果剔除2008异常草甘膦产量,相关性达到0.97。

2.2 草甘膦抗性日益严重,耐麦草畏除草剂种子应运而生

种植抗草甘膦作物较早的国家,均出现大量抗草甘膦杂草,其中美国是最为严重的国家。根据国际抗性杂草调查网站数据,截止到2019年,全球抗除草剂杂草超过500种;抗草甘膦杂草有41种。美国、阿根廷、巴西和加拿大是种植抗草甘膦作物最早的国家,这4 个国家也是抗草甘膦杂草品种最多的国家。其中小飞蓬是分布最广的抗草甘膦杂草,在11 个国家和美国的25 州发现。抗草甘膦长芒苋是全球经济危害最大的抗草甘膦杂草,一般发生在抗草甘膦棉花、玉米和大豆田中。

解决草甘膦抗性主要包括三种方法:

(1)轮种抗草甘膦作物和其他作物

(2)以原有的农药为基础,研发新的抗多种除草剂种子

(3)开发新的农药,成功率低

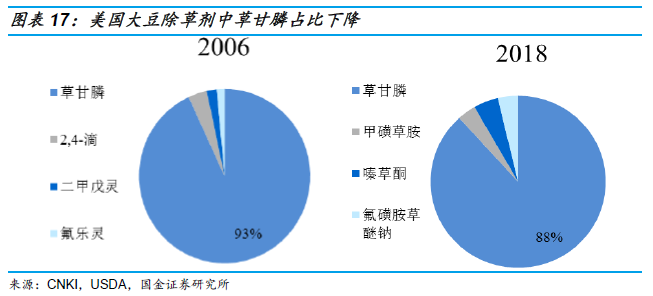

为解决草甘膦抗性,美国农民需要加大其他农药用量。与2006年对比,2018年美国大豆除草剂中前四名除草剂中,草甘膦占比从93%降到了88%;咪草酮,甲磺草胺,氟磺胺草醚钠用量大幅提升。

2.3 草甘膦+麦草畏具有更高除草率及产量

抗多种除草剂种子可从根本上解决草甘膦抗性。抗草铵膦、草甘膦、麦草畏、2,4-D是目前抗除草剂种子组合。

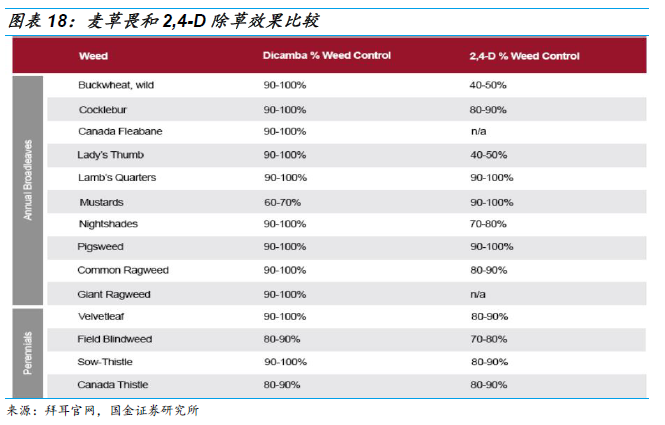

麦草畏和2,4-D对施用的杂草可能具有相似的作用,陶氏益农推出了耐2,4-D+草甘膦种子。孟山都推出的抗草甘膦+麦草畏棉花、大豆、玉米,油菜种子。整体来看,麦草畏+草甘膦组合优于2,4-D+草甘膦组合,具体表现为:

(1)麦草畏比2,4-D更好地控制坚韧杂草,并且对问题杂草更有效,例如加拿大的fleabane和野生荞麦;

(2)杂草对麦草畏的抵抗力少于2,4-D;

(3)在土壤中的残留效应比2,4-D长。麦草畏具有长达14天的残留制潜力。

通过拜耳实验,麦草畏+草甘膦复配,能够提高杂草去除率和提高作物产量。针对97中阔叶杂草,杂草去除率提高51%。在拜耳研究的农作物中,产量提高5.9蒲式耳/公顷。

草甘膦+草铵膦+麦草畏可能未来抗除草剂种子发展趋势。《Frontier in plant Science》学术论文中比较了草铵膦,麦草畏,2,4-D对草甘膦杂草豚草的去除效果。最后发现草铵膦+麦草畏不仅杂草去除率高,达到94%以上;见效快,喷洒14天后,杂草去除率就达到95%;药效持久,在喷洒农药后60天仍然具有94%的杂草去除率。草铵膦+2,4-D+麦草畏三种农药混合,与草铵膦+麦草畏相差无几,而2,4-D在巴西因毒性问题而被限制使用。

虽然草铵膦、麦草畏成本远高于草甘膦,但草甘膦+麦草畏或者草甘膦+草铵膦+麦草畏混配不仅除草效果好,而且成本低,基本不会超出农民的承受范围,我们认为,未来草铵膦、麦草畏都具有更大的市场空间。

三、需求端国家政策与麦草畏漂移决定耐麦草畏作物推广

耐麦草畏作物并没有像人们预期的那样快速推广,我们认为主要有二个因素影响其推广进度:(1)农作物需求国家的进口政策;(2)麦草畏漂移问题;(3)麦草畏的登记审批。

3.1 耐麦草畏作物推广制约因素一:农作物主要需求国的进口政策

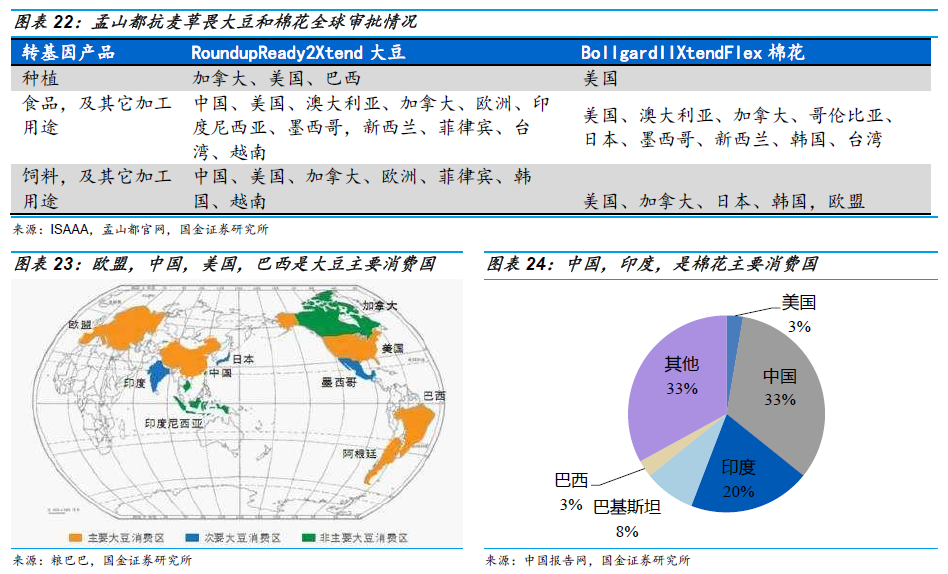

作物进口国家的进口政策是一个不可忽视的因素。以耐麦草畏大豆为例,孟山都公司2016预计美国农户将会种植不足200万英亩Roundup Ready 2 Xtend转基因大豆,低于早先预测的300万英亩;美国ADM、邦吉和CHS公司表示,在获得主要出口市场完全批准之前,它们不会接收Xtend转基因大豆。

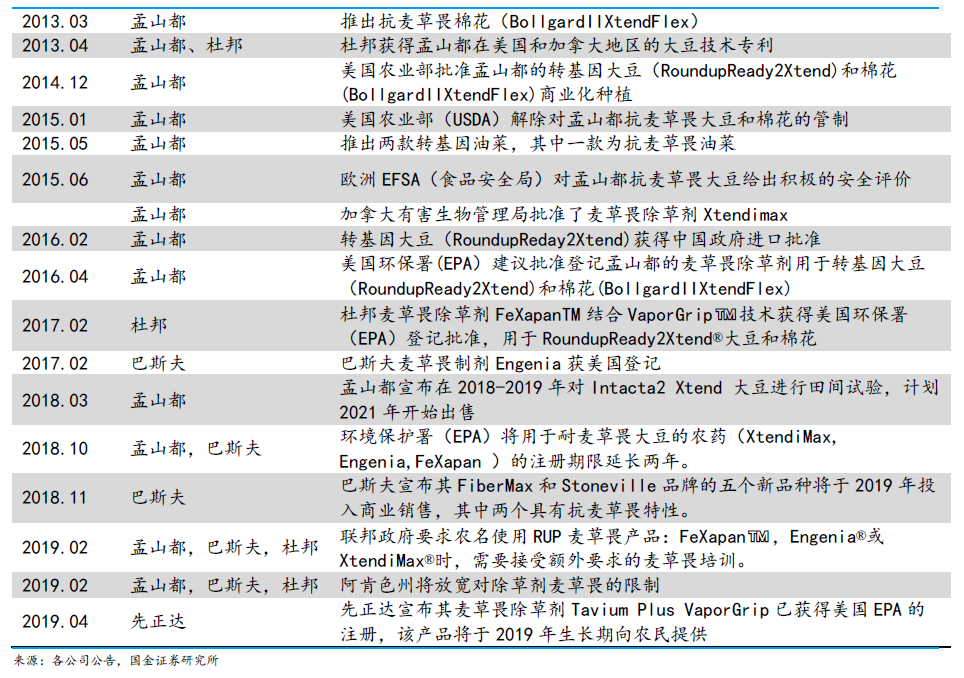

随着海外主要国家批准进口Xtend大豆(主要包括中国2016年2月4日批准进口 ,2016年7月26日欧盟批准进口),耐麦草畏大豆种植面积迎来爆发。2017年耐麦草畏大豆种植面积达到2000万英亩;2018年耐麦草畏大豆种植面积接近4000万英亩。

我们认为只有主要消费国批准进口或者使用耐麦草畏作物,耐麦草畏作物种植面积才能提升,当前耐麦草畏大豆已经具备这个条件。

3.2 耐麦草畏作物推广制约因素二:麦草畏漂移问题

麦草畏漂移是指麦草畏喷洒之后脱离靶向作物,损害周围非耐麦草畏作物情况。如果没有出现漂移问题,通过美国17年和18年耐麦草畏大豆种植面积数据,我们认为麦草畏大豆将会很快得到大范围推广。但是美国耐麦草畏大豆推广过程中由于漂移问题,对普通大豆等作物造成了大面积破坏。制约了麦草畏的推广进度。

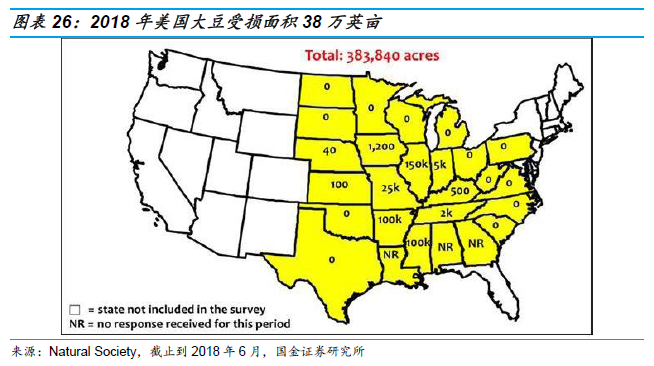

2016年许多非大豆农作物遭到了破坏,当时有10个州报告,由于明显滥用了麦草畏,造成数十万英亩作物受损。2017年,XtendiMax在20多个州估计破坏了360万英亩的脱靶作物。2018年,根据密苏里大学植物科学教授凯文•布拉德利(Kevin Bradley)的数据,大约有38.3万英亩的大豆作物受到除草剂麦草畏的伤害。与2017年310万英亩相比,已经有所好转;在一些州,例如密苏里州,与麦草畏有关的投诉减少了,在2017年激增至315例后,在2019年降至98例,这是因为麦草畏的供应商和美国政府都在努力解决麦草畏的漂移问题。

3.3 耐麦草畏作物推广制约因素三:麦草畏登记批准

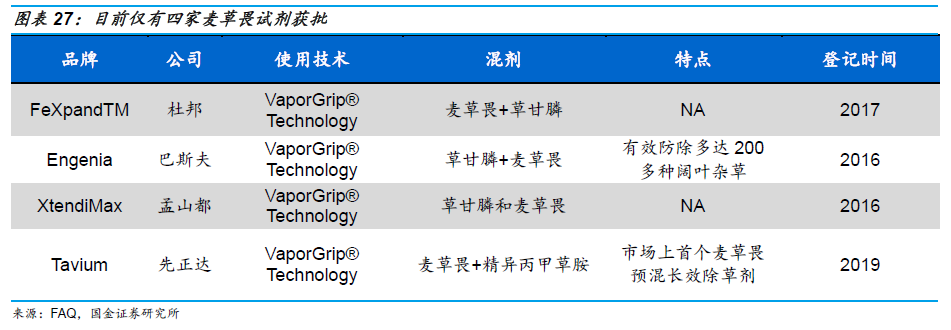

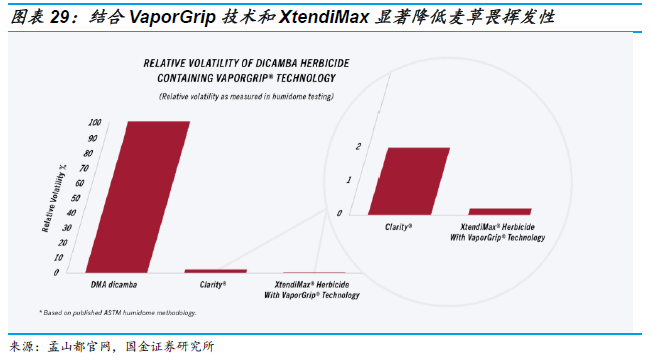

2020年是决定麦草畏命运关键一年,美国所有用于耐麦草畏大豆、棉花麦草畏登记将于2020年12月自动失效,除非再次延长。2016年12月, 孟山都(拜耳收购)的麦草畏制剂XtendiMax获得美国登记。2018年11月,美国国家环境保护局延长XtendiMax除草剂使用期限,但同时对于使用时间、使用时的风速、隔离带的等作出了限制。目前低挥发性的麦草畏试剂主要由FeXpandTM(杜邦),Engenia (巴斯夫),XtendiMax(孟山都,拜耳)Tavium(先正达)等提供。

麦草畏在巴西已获得登记。巴斯夫已经将其巴西Dicamax(麦草畏)登记的所有权转让给孟山都。该变更已经获得监管机构的批准,并于2017年5月11日公布于官方联合公报。2018年,巴斯夫在巴西推出了除草剂Atectra(480 g/L麦草畏),用于大豆播前杂草处理,主要是用于防除顽固性阔叶杂草,如在巴西普遍发生的香丝草(Conyza bonariensis)。

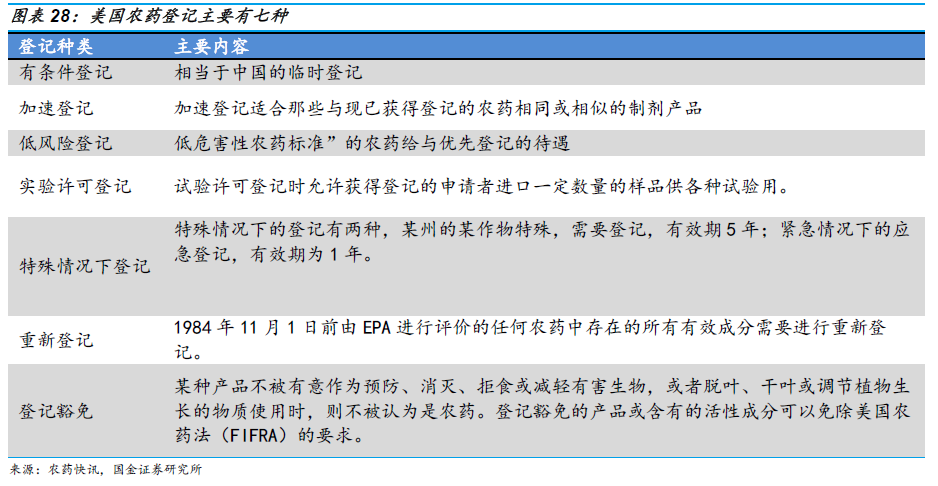

美国农药登记种类主要有七种,正常登记有效期为5年。麦草畏在美国经历过两次临时登记,分别是2016年和2018年,有效期均为两年。我们认为如果2020年美国授予麦草畏除草剂正常登记许可(五年许可),麦草畏会得到政府部门的进一步认可,这有利于耐麦草畏作物的持续推广,未来耐麦草畏作物种植面积的增加将带来麦草畏需求的增加。

3.4 麦草畏制造商和美国政府都在努力解决麦草畏漂移问题

麦草畏是一种经过验证的高效阔叶杂草除草剂,可为农民带来更高的经济效益。根据拜耳对用户的调研,在2016-2017年,农民对杂草控制满意度达到95%。

拜耳将继续采取各种方法来确保客户成功使用麦草畏,包括:(1)根据2018和2019年的施用情况为农民定制麦草畏相关的培训课程;(2)增强RRXtend Spray App,为种植者提供工具和资源,以帮助他们规划成功的目标应用;(3)继续提供技术支持呼叫中心,以帮助客户轻松访问有关最佳做法和应用程序要求的信息。

EPA指出,它将继续与各州和其他利益相关者就麦草畏的应用进行协调。

四、2020-2021麦草畏需求增量看美国和巴西市场

2020-2021年,麦草畏在转基因领域的增量空间看耐麦草畏大豆种子的推广情况以及大豆整体的种植面积情况,主要市场为美国市场和巴西市场。

4.1 2020-2021年美国大豆种植面积有望修复

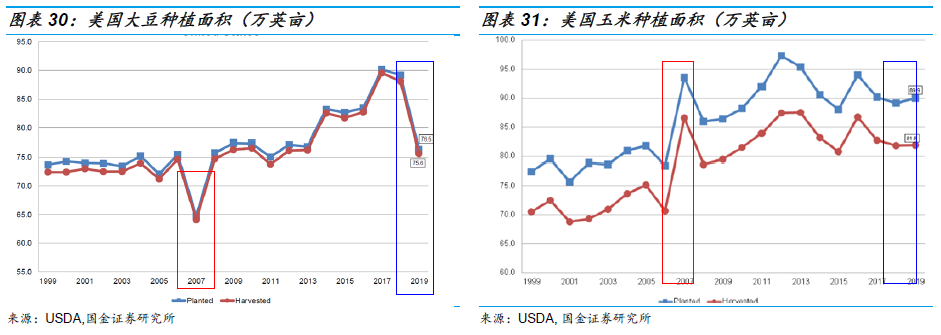

纵观美国大豆种植面积历史,从1999年到2019年美国大豆种植面积一共出现两次大面积下滑,分别是2007年和2019年。2007年,由于美国乙醇行业玉米原料的需求持续走高, 加上玉米出口强劲增长,相较于大豆,农户选择种植了更多的玉米,2007年全美玉米种植面积将比去年增长20%。2008年大豆需求持续增加,美国大豆价格达到11.4美元/蒲式耳,增长45%,大豆种植面积快速回升。对比2007年,2019大豆面积下滑将近1200万英亩,同比下滑13.6%。我们认为大豆种植面积下滑的主要原因分三个方面:1.极端天气的影响;2.下游饲料需求的影响;3.贸易战的影响。

4.1.1 预防种植面积增长可解释极端天气的影响

美国农业部统计的大豆种植面积包括实际播种面积和预防种植面积。预防种植(prevent planting)是一项保险政策,农民因为天气原因在最晚的播种时间无法播种,可以选择申请预防种植补偿代替种植作物。预防种植有三个条件(1)申请预防种植的作物只能前四年中种植的作物;(2)申请预防种植面积是前四年最大种植面积减去已经播种的面积;(3)农民有较为强烈的愿望种植预防种植作物。

以大豆为例说明,农民申请大豆预防种植补偿,需满足三个条件(1)前四年在土地上种植过大豆;(2)申请大豆预防种植的最大面积等于前四年大豆最大种植面积减去已经播种大豆种植面积;(3)农民今年有较为强烈的愿望大豆种植。

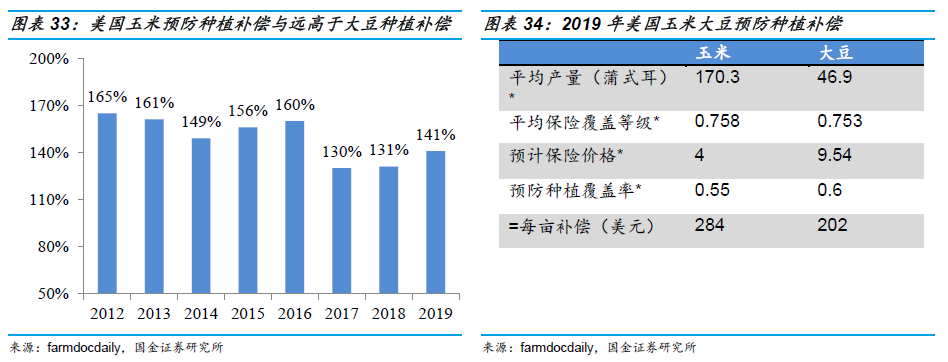

根据美国农业部数据,2019年玉米预防种植申请达到1140万英亩,同比增加1130%;大豆预防种植面积达到446万英亩,同比增加1516%。

玉米预防种植申请达到1140万英亩,我们认为主要是大部分想要种植大豆的农民选择了申请玉米阻止补偿。因为玉米预防种植补贴比大豆高30%以上,玉米种植补偿是284美元/英亩,而大豆种植补偿是202美元/英亩。

4.1.2 大豆的直接需求是饲料

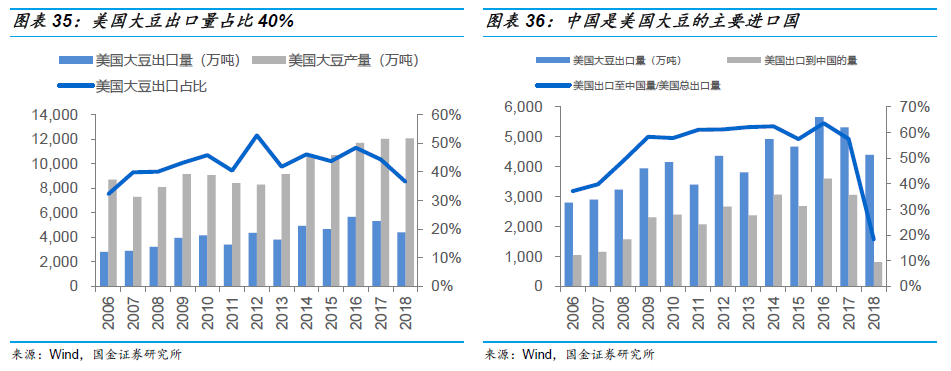

中国是美国最大的大豆出口国。美国2018年大豆的产量12052万吨,其中,94%以上是转基因大豆,出口比例为37%。近年来,美国大豆的出口占比在美国大豆的产量在40%以上,而中国是美国大豆的主要进口国。

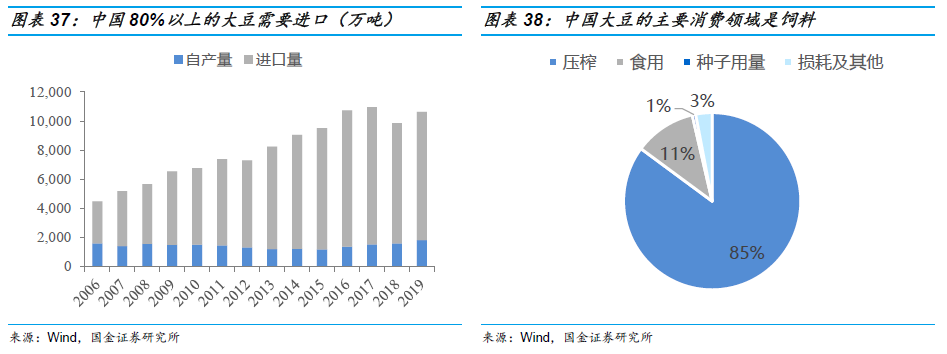

中国是主要大豆进口国,近年来中国大豆进口占比在80%左右。中国进口大豆大部分用于产生饲料,据SOY.ORG报道,从美国进口的大豆全部被用于饲料压榨;从南美进口的大豆80%用于饲料压榨,而中国非转基因大豆有90%以上用于大豆食品生产。从中国大豆从下游消费结构来看,中国大豆的主要消费领域是压榨成豆粕,供饲料使用。

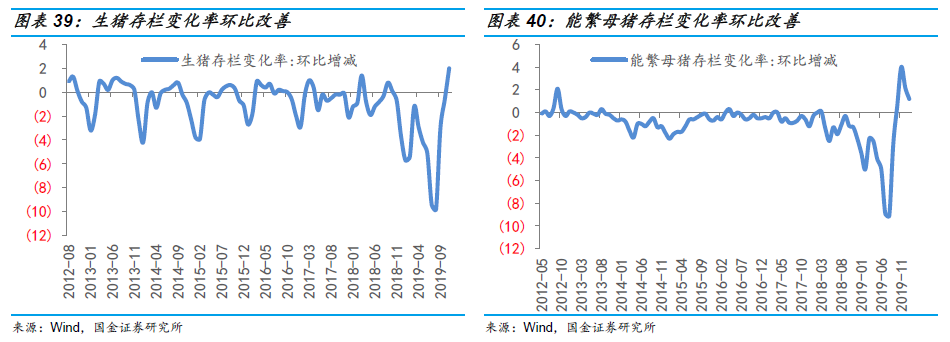

非洲猪瘟的暴发导致饲料需求减少。豆粕和玉米的下游主要需求为饲料,其需求受养殖业影响较大;2018年至今全球非洲猪瘟蔓延,极大地影响了生猪养殖行业,从而使得猪饲料以及维生素行业的需求面临压力。

能翻母猪存栏环比改善,饲料需求逐步回升。我们认为随着生猪存栏变化率和能繁母猪存栏变化率的环比改善,猪瘟的边际影响将逐步减弱,豆粕的需求随着下游饲料需求而逐步提升。

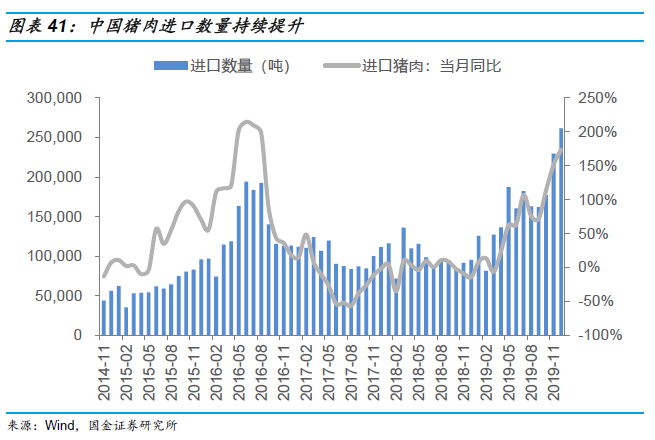

此外,从全球范围内来看,由于中国需要满足其猪肉需求,会大量进口猪肉。中国是两年来最大的美国猪肉采购国。中国持续进口猪肉会提高美国以及巴西,加拿大和欧盟等其他猪肉出口国对豆粕的需求。

4.1.3 美国大豆和玉米种植面积测算

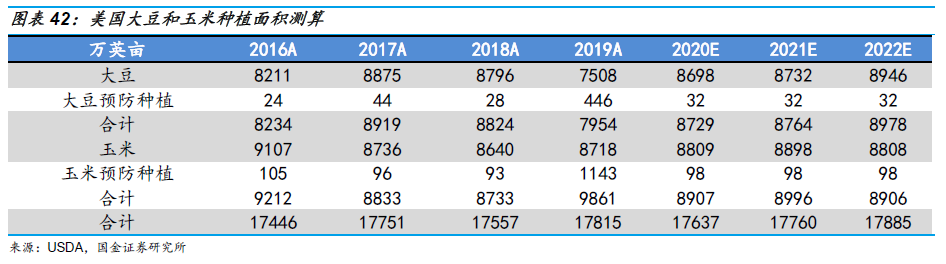

我们搭建模型来分别预测2020年美国大豆和玉米种植面积的情况,模型假设如下:(1)短期内,美国大豆和玉米总的耕地面积几乎不变;(2)未来2年内,美国发生像2019年极端天气的概率不大;(3)大豆和玉米预防种植面积恢复到之前水平;(4)中美关系边际改善,下游饲料对大豆需求增加,依据农民的种植惯性,会更多选择种植大豆。

我们测算,2020-2021年美国大豆种植面积会恢复到2018年水平,接近8700万英亩。

4.2 麦草畏在巴西有巨大推广空间

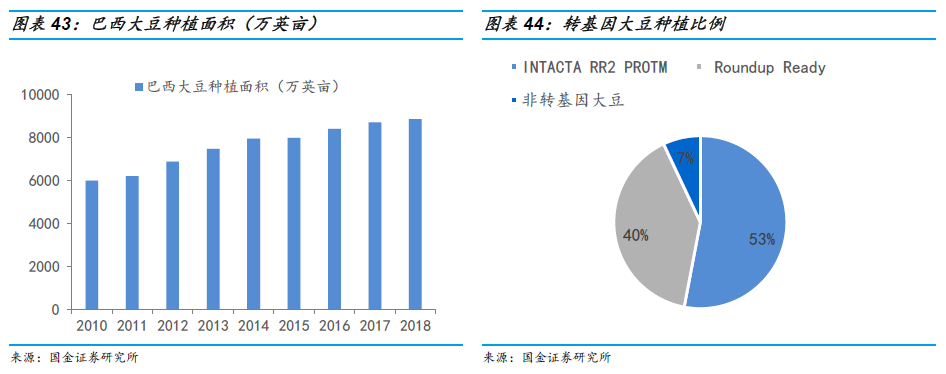

麦草畏在巴西有巨大的推广空间。2018年,巴西大豆种植面积8836万英亩,其中转基因大豆的种植面积占比到93%,非转基因大豆的种植面积占比7%,巴西目前转基因大豆种子主要使用的是Roundup Ready(抗草甘膦)Intacta RR2 Pro(抗草甘膦),其中Roundup Ready种子在大豆种植面积中占比40%,Intacta RR2 Pro种子在大豆种植面积中占比53%。

巴西2016年批准孟山都耐麦草畏种植销售种植;拜耳(孟山都)计划于2021年开始出售,Intacta2 Xtend产品具有耐受麦草畏和草甘膦的特性,并与老版本Intacta RR2 Pro同样具有抵抗某些寄生性毛虫的作用。预计未来,随着新一代Intacta2 Xtend在巴西的推广,麦草畏的需求有望迎来爆发。

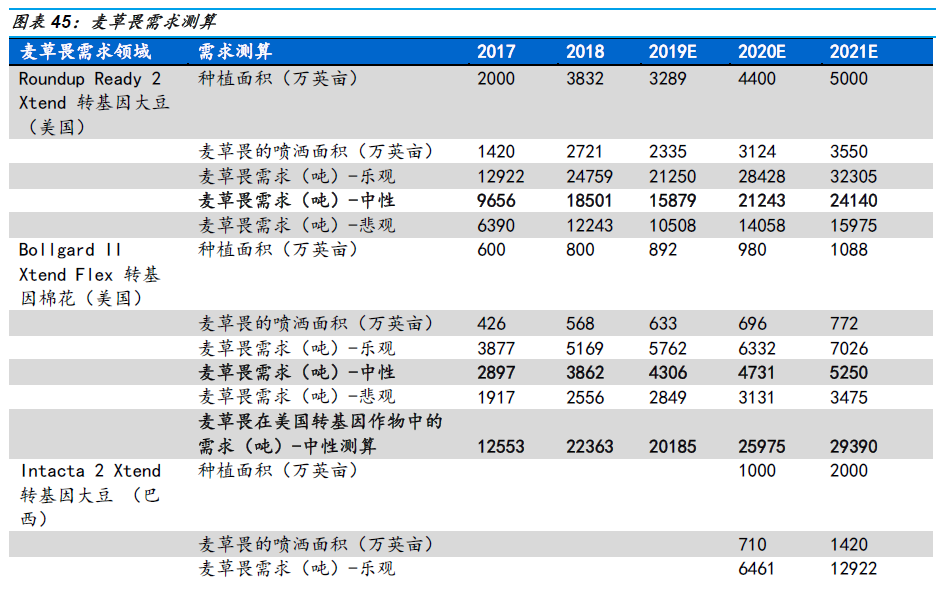

4.3 麦草畏需求测算

我们搭建模型来测算转基因作物的推广对麦草畏的新增需求量,模型有如下假设:(1)传统领域麦草畏的需求增速为3%;(2)2020-2021年转基因种子在巴西的渗透率类似于2016-2018年转基因种子在美国的渗透率;(3)麦草畏在抗麦草畏种子种植面积中的喷洒比例类似于2018年美国密西西比州的喷洒比例;(4)转基因作物对麦草畏施用量为0.45-0.91kg/英亩,平均用量0.68kg/英亩。

通过测算我们可以得出,若抗麦草畏种子能够在未来逐步推广,对麦草畏的长期的需求量将达到5.73万吨。我们认为,未来随着麦草畏行业的边际改善,麦草畏在美国市场和巴西市场的需求存在超预期的可能性。

五、麦草畏产能投放进度取决于需求的增长

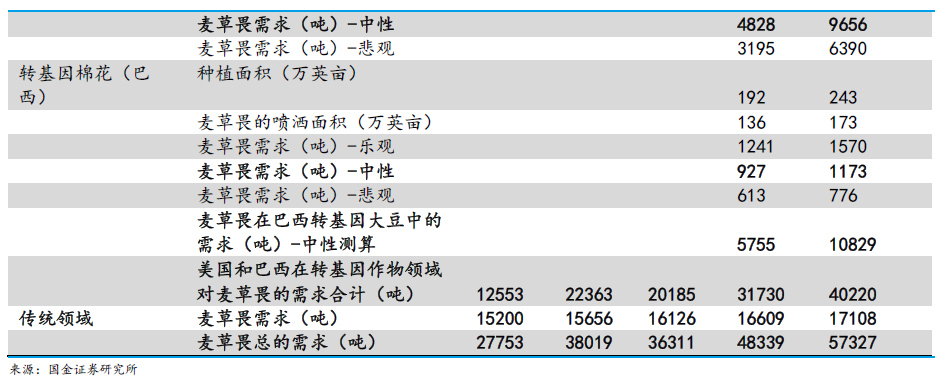

目前麦草畏的主要合成方法主要有五种。由核心中间体2,5-二氯苯酚进一步反应得到。

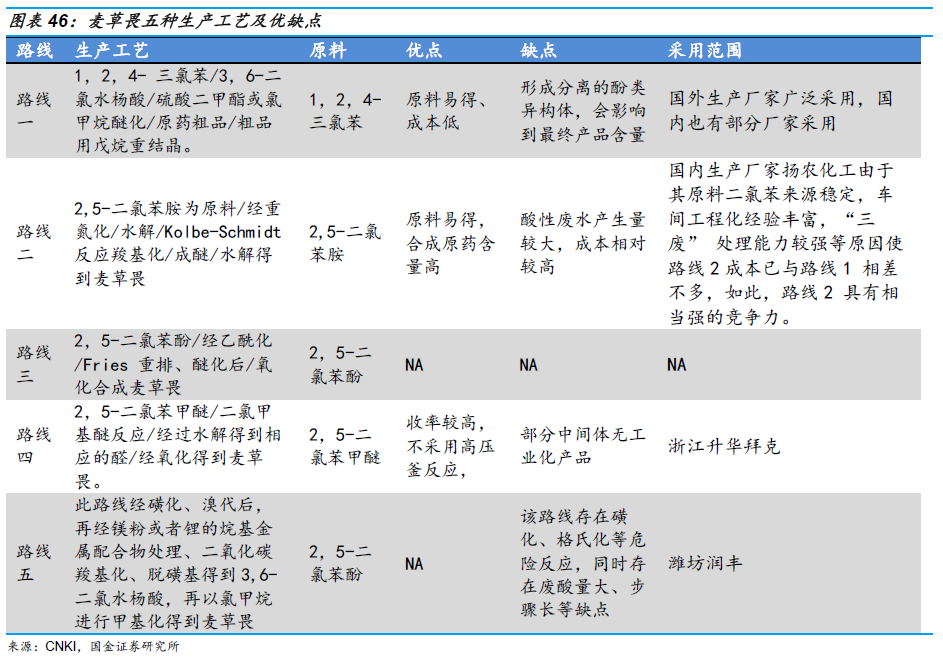

未来麦草畏产能的投放进度与取决于麦草畏的推广程度。2017-2018年,由于麦草畏推广顺利,巴斯夫和印度GHARDA分别扩产产能,根据草根调研情况,巴斯夫实际产量约增加了3000吨左右,印度GHARDA实际产量增加2000吨左右。2016年4月孟山都董事会曾批准出资9.75亿美元扩建位于美国的麦草畏工厂产能,该项目计划于2019年年中完成,但从拜耳2019年中报中看出,麦草畏产能仍未建设完成,未来的建设进度主要取决于麦草畏市场的推广情况。我们认为,麦草畏产能未来的投放进度将匹配麦草畏的需求,国内的麦草畏厂家多出口到国际农化巨头,价格方面以长单为主,实际成交价格难以出现大幅波动。

六、投资建议

随着耐麦草畏转基因作物的持续推广,长期来看麦草畏的需求量将会进一步增长。短期看,伴随着美国大豆种植面积持续修复,耐麦草畏大豆种子在巴西的推广,麦草畏需求量将会持续增长,我们建议关注国内优质农药企业扬农化工(麦草畏产能2.5万吨,与孟山都长期合作);长青股份(现有麦草畏产能5000吨,2020年下半年麦草畏6000吨储备项目将逐步实施)。

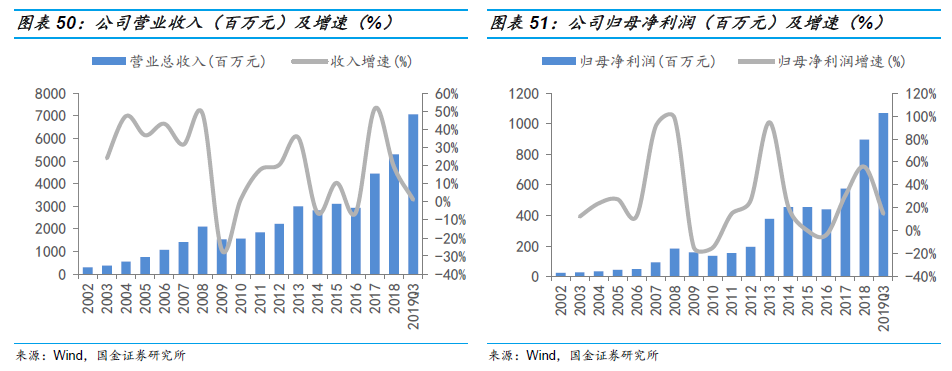

6.1 扬农化工:麦草畏边际改善,优嘉项目打开成长空间

麦草畏将迎来边际改善:2019年上半年,受多重因素的影响,公司除草剂业务收入6.4亿元,同比下滑明显,我们认为公司的麦草畏业务将在未来迎来边际改善:1.极端天气对麦草畏需求的影响逐步修复;2.随着漂移问题的解决,麦草畏的推广程度将进一步增加;3.孟山都双抗种子在巴西市场的推广将带来麦草畏需求的增长。

优嘉项目顺利建设,打开成长空间:公司优嘉三期在2019年11月环评通过,预计2020年下半年投产部分车间,优嘉三期总投资20.22亿元,预计优嘉三期全部投产后将新增年均营业收入为15.41亿元,总投资收益率18.40%。此外,优嘉植保计划投资2.52亿元建设3.26 万吨农药制剂及仓储码头项目;计划投资4.30 亿元建设3800吨联苯菊酯等产品项目。随着优嘉项目的稳步推进和产品的陆续投产,公司的业绩有望实现长期成长。

转基因的推广,充分受益于两化合并:扬农化工充分受益于中国化工、中化集团农化资产合并,将于先正达、安道麦充分协同,先正达将凭借自身优秀的创新药研发能力和种子业务基础将提供创新药和种子业务的主要平台;扬农化工凭借生产制造和工程化能力将提供农药研发和生产的主要平台;安道麦作为全球领先的非专利药龙头,凭借丰富的渠道布局成为渠道和农服的主要平台。

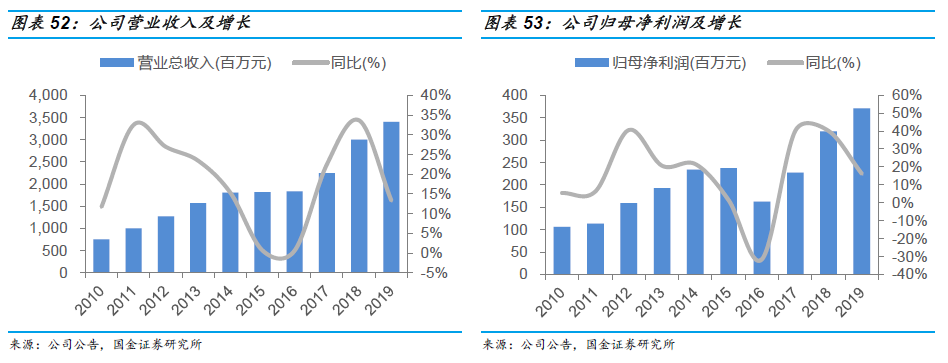

6.2 长青股份:新品投产带动业绩增长

麦草畏产品持续增长,其他除草剂产品空间广阔。公司现有麦草畏产能5000吨,主要向巴斯夫、纽发姆等厂家稳定供货,在产业链供应方面积累了较为良好的基础。6000吨麦草畏储备项目将于2020年下半年开始建设,未来随着麦草畏市场需求的增长而逐步投产。除了麦草畏之外,公司还有S-异丙甲草胺、氟磺胺草醚、三羧酸草醚和异噁草松等其他优质产品,这些产品本身在专项杂草或是作物上具有高效、持续时间长等额外优势,且公司拥有成熟的生产技术,前景向好,未来有望逐步放量,为公司的业绩带来新的增长。

杀虫剂产品结构持续优化。目前公司的主要杀虫剂品种是吡虫啉和啶虫脒等,公司是新烟碱类杀虫剂龙头企业之一,产能全国第二。除此之外,公司还有氟虫腈、茚虫威和丁醚脲等优良杀虫剂产品。公司在2019年建新增1600吨丁醚脲产能,在2020年3月份逐步投产,丁醚脲是由汽巴-嘉基(现先正达)公司开发的硫脲类杀虫、杀螨剂,在2009-2014年间皆创造了两位数的复合年增长率,丁醚脲的主要市场在巴西、印度和巴基斯坦的棉花作物,目前全球市场需求超过2万吨,国内市场需求约1.5万吨,国内产能约1万吨,整体供不应求,公司新增1600吨丁醚脲产能的投产将带来业绩的进一步增长。

可转债项目和宜昌基地助力公司长期成长。公司可转债项目总投资9.1亿元,其中1600吨丁醚脲原药项目于2019年5月份建成,2020年3月份开始投产放量;5000吨盐酸羟胺项目于2019年底建成,目前已经开工;500吨的异噁草松项目预计2020年上半年调试投入运行;6000吨的麦草畏项目预计2020年下半年开工建设,预计可转债项目的顺利投产进一步提升了公司的盈利水平。此外,公司宜昌基地规划出台,总投资额约15亿元,规划有联苯菊酯、功夫菊酯、氟磺胺草醚、烟嘧磺隆、丁醚脲、氟虫腈、噻虫嗪、啶虫脒、氟啶胺、氯虫苯甲酰胺等产品,产品市场空间大。公司长期成长空间向好。

七、风险提示

麦草畏推广程度不及预期:麦草畏未来的主要需求增量来自于巴西耐麦草畏作物种子的推广,若巴西耐麦草畏大豆种子推广不及预期,影响麦草畏需求;

疫情或将影响农药需求:农化产品相对刚需,海外疫情程度具有一定的不确定性,若海外疫情继续蔓延,可能影响农药物流运输;

极端天气影响作物种植:农药主要用于作物种植,而天气条件作物种植有一定的影响,若爆发极端天气,可能影响农药需求。

今天,请您“星标”国金证券研究所,全新阅读体验,置顶为您带来每日推送,亦或研值大餐,热点梳理,产业链藏宝图,月度资产配置,让您紧跟市场热点,发现公司动态、行业变化,深入浅出获得定制化资讯。