近期,北大方正的破产委员会开会称,宣布接受海外美元债有担保结构(guarantee)的美元债纳入债务重组,暂不考虑维好结构(keepwell)美元债的重组问题。

据彭博消息,4月底北大方正举行境内外债权人会议,对于约合200多亿人民币的境外美元债,北大方正延迟确认部分美元债是否属于其债务,该延迟确认的美元债正是以维好协议(Keepwell Deed)结构发行的美元债。并且据消息说在给投资者的邮件中说:他们只认可直接担保的境外美元债,不认可维好结构发行的美元债,一石激起千层浪,境外投资者纷纷卖出是维好结构的美元债。

那么维好协议究竟是什么结构?维好协议的美元债究竟该不该还?

01 北大方正境外债券的维好协议(Keepwell)发行

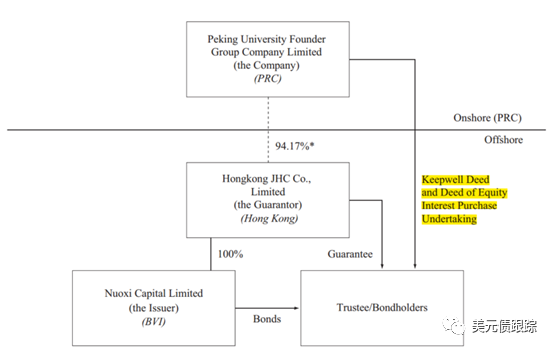

我们先看看该系列债券的发行结构图:

发行主体是Nuoxi Capital Limited(諾熙資本有限公司),由北大方正集团提供维好协议(Keepwell Deed)及股权回购协议(EIPU)。

维好协议:由境外债发行人(即:境外子公司)、信托人(Trunstee)和发行人的境内母公司共同签署,其中约定境内母公司将会保持发行人运营良好、将会如期偿付债券本息。

EIPU:一般由境内母公司及信托人(Trunstee)共同签署,约定境内母公司将在发行人出现偿付危机时,通过维好协议中约定的价格购买发行人所持有的境内子公司,并向发行人按约定价格支付股权购买款,届时发行人可以此取得的股权购买款归还债券本息。

02 维好协议究竟该不该还钱?

再看看发行说明书(OC)中关于维好协议的具体描述:

大致翻译如下:“维好协议并非被认为公司对该笔债务形成担保的证据,也不会在中华人民共和国法律框架,形成公司对该笔债务的支付的绑定义务。”

换句话说:维好协议是没有强制的法律义务承担该笔债务的支付,维好协议只说明发行人尽最大努力(Best effort)向国际投资者保证发行主体会保持适当的权益及流动资金,不会出现破产等情况。债券持有人不能直接要求维好提供方履约,维好提供方也不具有向债券持有人直接支付的义务。因此当北大方正自身存在问题时,北大方正并无任何法律义务去兑现维好方式发行的美元债之本息。

历史上,也有多笔境外美元是维好协议结构,并且成功兑付的案例,例如国信点心债成功兑付。美元债跟踪看来,维好协议类似于“君子协议”,对于一些在乎声誉的发行人而言,“君子协议”是可能还有点用,但对于已经泥菩萨过江,自身难保的发行人则不具备任何法律约束。

说的更加直白一些:“维好协议不具备任何法律约束,债务偿还次序可能还要排在公司自身次级债或者权益之后”。

但维好协议究竟该不该还?该不该被认可为公司债务?该不该纳入债务重组中呢?投资者心中也是迷雾重重,虽然OC中的法律条款清楚明白没有任何法律义务对该笔债务担保,但当年你发美元债的时候,公司领导也来路演了啊,对该笔美元债的发行也站台了啊,当年还是小甜甜,转身翻脸不认人。

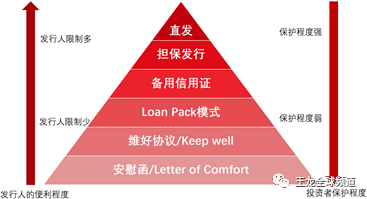

境内债券的发行一般分为直接发行和担保发行两种结构,但境外发行美元债因为涉及跨境,因此发行结构多样化。中资企业出海发行美元债大概有6种发行结构,分别是直发、担保、备用信用证(SBLC)、维好协议(Keepwell Deed)+ 股权回购协议(EIPU)、安慰函(Letter of Comfort)+ 股权购买承诺以及贷款打包(Loan Pack)。

03 中资美元债的“花式"发行结构

以下内容转载自公众号《王龙全球频道》。

中资美元债是中资企业到境外发行美元债,因此涉及跨境发行。由于中资美元债的发行受到发改委、外管局和人民银行共同监管,因此有些受制于监管要求或者境内外资金使用用途不同而必须采用不同的跨境发行结构。不同发行结构下的跨境担保也涉及外债额度问题,因此中资美元债也出现很多不同的担保形式,例如直接担保、维好协议(Keep well)和安慰函(Letter of comfort)等。

从投资者保护性角度和被认可程度来看,安全性排名从高到低分别为:直接发行、担保、备用信用证、Loan Pack、维好协议和安慰函。

图1:中资美元债的发行结构汇总

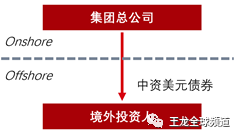

1、直发结构

直接发行结构,是境内母公司直接发行美元债的一种形式。该发行最为简单,发债额度也便于受到监管层的统一监管和控制。现在监管层也是直接采用母公司统一监管额度的方式,允许母公司、子公司或者子公司发债(母公司担保)的形式进行发债,但发债额度统一授予给母公司,例如新城控股和新城发展的发债额度统一放到新城控股。

图2:中资美元债的直接发行结构

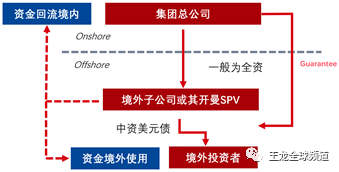

2、担保结构

第二种发债方式也是目前境外中资美元债发债最为常见的发债结构,采用了SPV子公司(一般都是100%控股),境内母公司提供直接担保的方式。一般这种形式设立的SPV仅仅为发行这一笔债券而设立,如果要新发下一笔债券则重新设立新SPV。也有境外有业务的子公司发债,母公司提供担保。这种担保结构的发债和境内正常的担保发债相似,担保债务也作为集团总公司的或有负债。这种发债方式也需要获得母公司层面的发债额度。

图3:中资美元债的担保发行结构

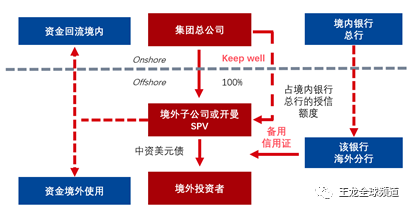

3、备用信用证(SBLC)

备用信用证(SBLC)往往是用于在境外首次发行中资美元债的企业,该笔发行主要由境内的海外分行提供备用信用证,对未来这笔债务的偿付提供担保。一般在海外较难直接发行美元债的企业喜欢采用备用信用证,境外首次发债若采用备用信用证更容易受到海外投资者的认同,例如山东黄金首次发债就是用了备用信用证。备用信用证发行普遍受到市场的认可,认为其可信度与担保相似,例如天津物产的备用信用证担保(建设银行)的美元债收益率大幅低于其直接发行的美元债价格。

图4:中资美元债的备用信用证发行结构

4、维好协议(KeepwellDeed)+ 股权回购协议(EIPU)

维好协议(Keepwell)是子公司或者海外设立的新SPV公司发债,母公司提供维好协议,维好协议不承担强担保的法律责任,只是未来海外子公司出现现金流困难时,母公司会提供支持,在法律层面上来看不具备强制担保属性。一般为了增强维好协议的效力,会增加股权回购协议。维好协议之所以兴起,在某种程度上与监管机构限制内保外贷资金回流政策导向有关,但维好协议并不属于强担保结构。

图5:中资美元债的维好协议结构

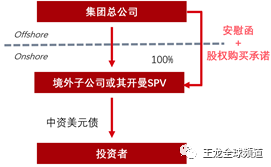

5、安慰函(Letter ofComfort)+ 股权购买承诺

安慰函(Letter of Comfort)是境内母公司给境外子公司提供安慰,一般也会附带股权购买承诺。该架构是境外全资子公司或者新设立SPV进行发债,境内母公司提供安慰函,不具有法律责任,其法律效应比维好协议更弱。和维好协议架构类似,安慰函也是配套股权购买承诺一起实施。

图6:中资美元债的安慰函结构

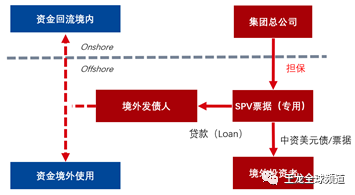

6、贷款打包(Loan Pack)

贷款打包发债模式(Loan Pack)虽然在境外中资美元债市场非常稀少,以发行私募债(或者票据)为主。LoanPack的法律效应和安全性有效性不亚于直接担保发债模式,只是该模式发行的债(或票据)的流动性欠佳,因此少为外人知道。

发债机构是境外设立一个SPV票据公司,由票据进行融资,投资者购买票据为主发行的美元债,票据融资的资金以贷款名义放贷给债券发行人,票据给投资者的现金流安排与发债人给票据的现金流完全匹配。

图7:中资美元债的Loan Pack结构