在非处方药和保健品的销售品类中,咳嗽、感冒和其他呼吸系统治疗药物是最大的品类,占27.4%的市场份额,增速也居各品类之首,高达7.3%;维生素、矿物质和其他营养补充剂其次;镇痛类药物位列第三。

从产品排名情况看:

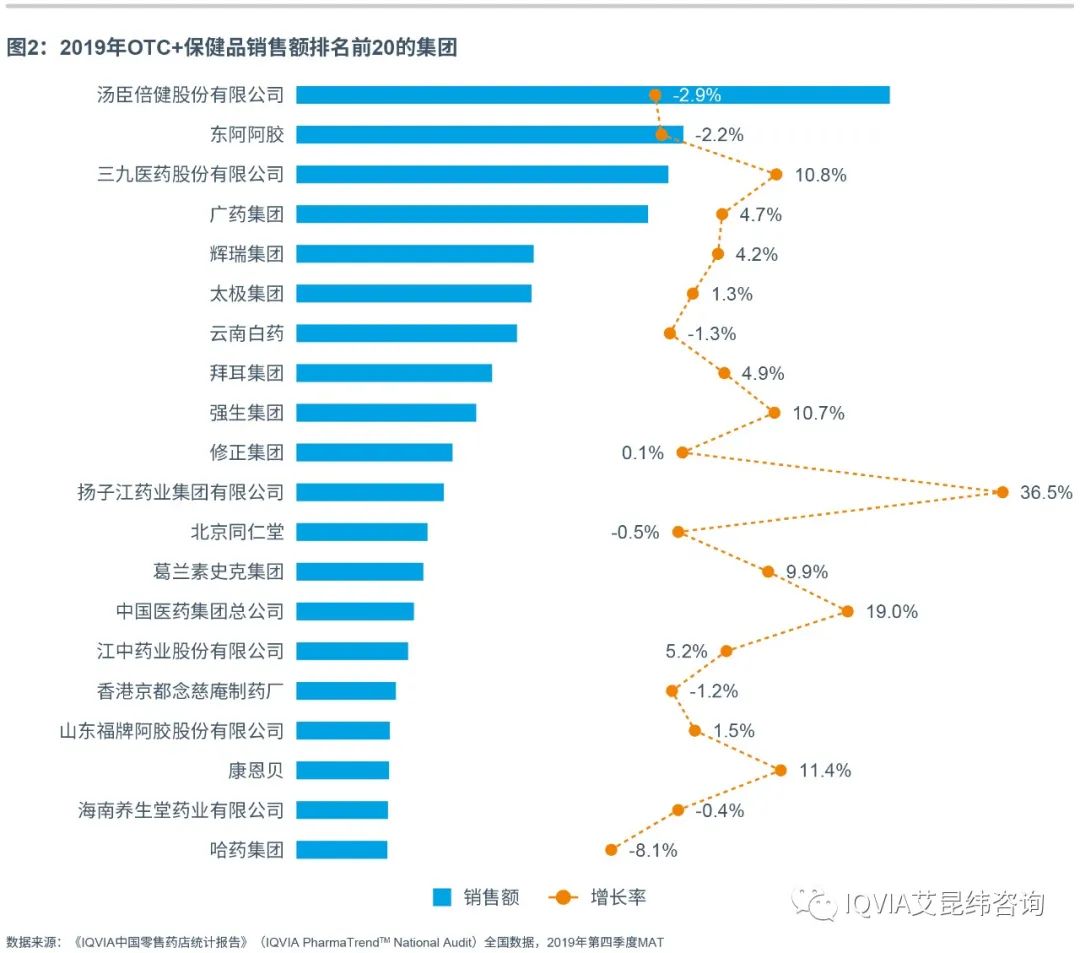

排名前20的非处方药和保健品产品中,13个为中成药产品,西药产品和保健品有7个

仅有3个产品来自于跨国企业,占2.6%的份额。本土产品增速为5.9%,超过跨国产品

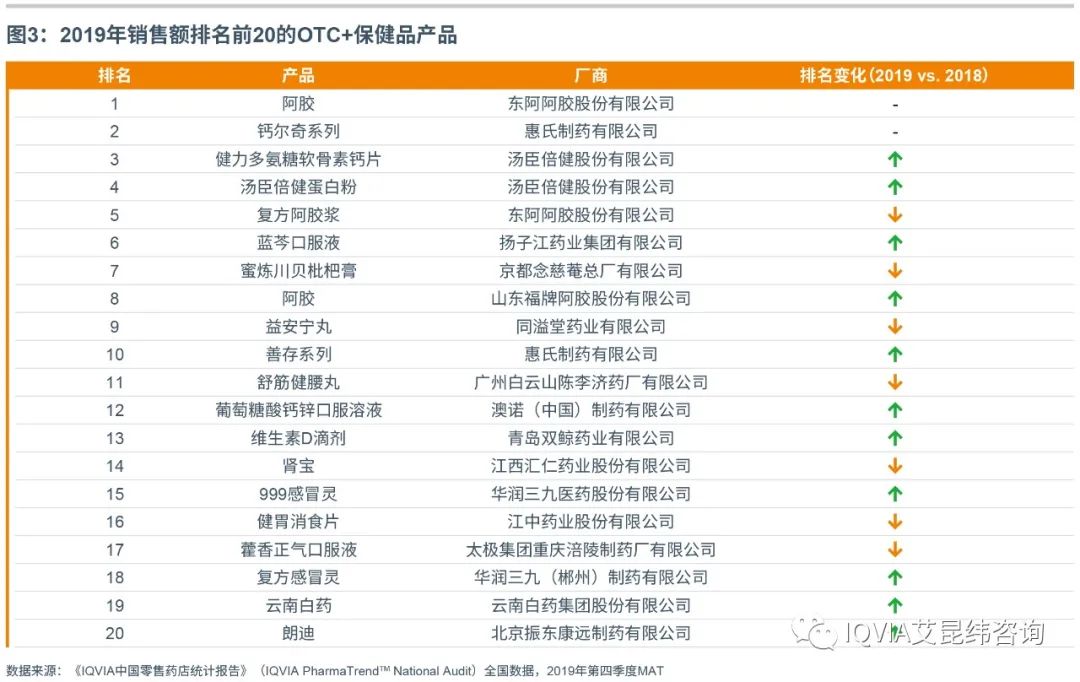

阿胶、钙尔奇系列、健力多氨糖软骨素钙片分别位列2019全年滚动销售份额的前三名;汤臣倍健健力多氨糖软骨素钙片仍然保持高速增长,增速达19.4%;维生素D滴剂和蓝岑口服液增速均超过30%

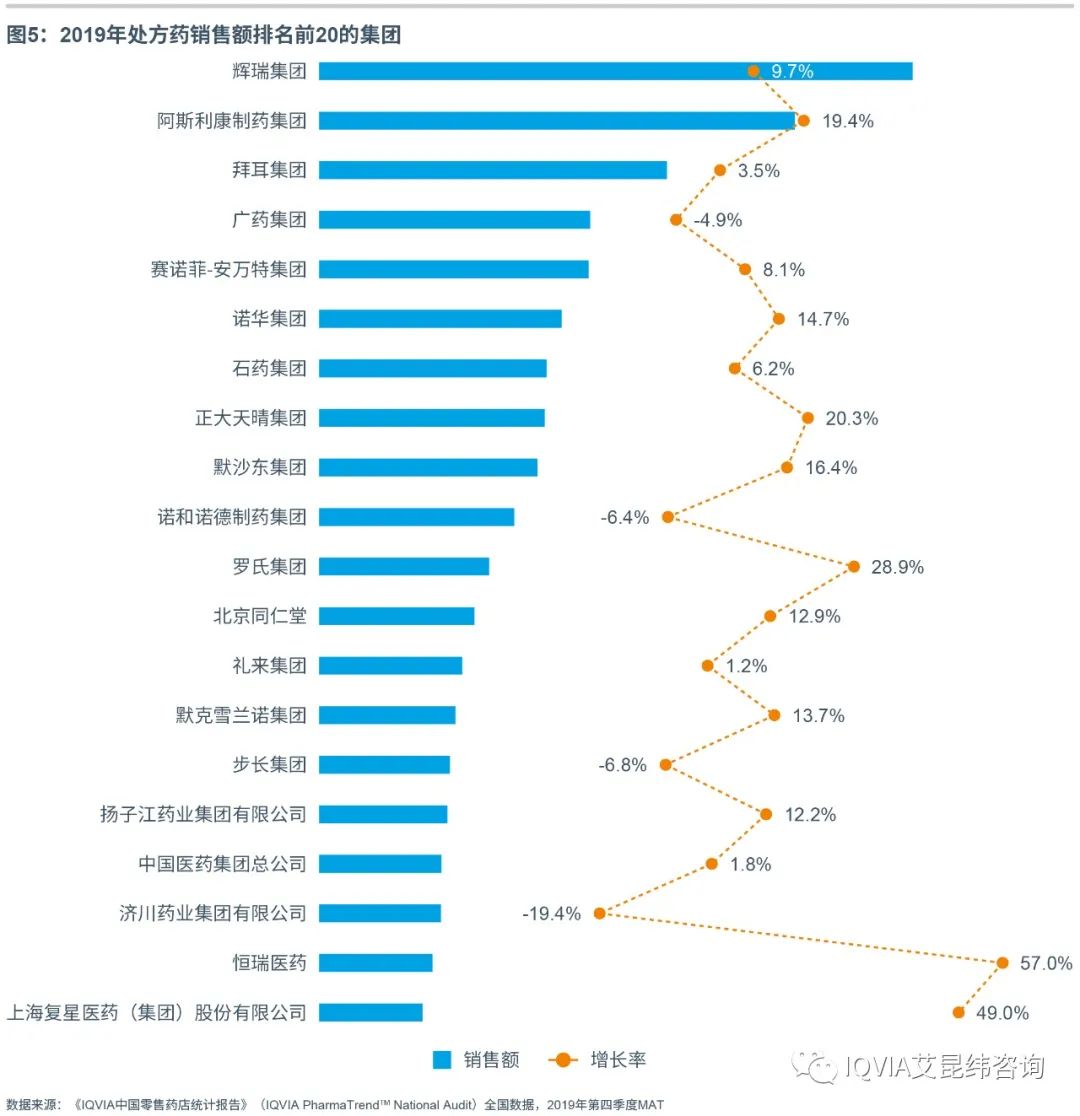

2019年,零售处方药规模达892亿元,中成药仍是最大品类,占到24.2%的市场份额。心血管系统用药以及消化道和新陈代谢药分列二、三位。抗肿瘤和免疫类药物的增速最高,较去年持续增长,增速高达47.2%。排名前20的集团占全国零售处方药市场的39.0%。

排名前20的集团中,跨国企业和本土企业的数量平分秋色,恒瑞医药的增速最快

排名前20的处方药产品中,13个为跨国产品,占10.5%的份额,增速超过本土企业产品

万艾可、立普妥和波立维分别摘得处方药销售前三名。江苏万邦生化医药集团的抗痛风药优立通增速最高。血脂调节剂、糖尿病用药、抗血栓等慢病用药占据多个榜单席位

41个城市名单* :

一线城市:北京、上海、广州、深圳

二线城市:天津、重庆、杭州、南京、沈阳、武汉、成都、济南、西安、哈尔滨、长沙

三线城市:佛山、大连、宁波、青岛、无锡、郑州、东莞、太原、合肥、南宁、福州、南昌、石家庄、呼和浩特、常州、徐州、温州、贵阳、烟台、临沂、昆明

四线城市:淮安、潍坊、台州、惠州、宜昌

数据来源:《IQVIA中国零售药店统计报告》

注:为了更真实反映中国消费者健康市场的最新动态,IQVIA PharmaTrendTM数据库已于2020年3月升级,包括更新现有数据库体量,提升药店样本的代表性,扩充样本数量,优化升级方法学等。本报告所用数据为更新前数据。